Kontírozás

A számvitel órán megtanultad az egyes gazdasági események kontírozását amit akasztófán, vizsgalapon szerepeltettél. A való életben viszont alig akasztófázunk, és egyáltalán nem kontírozunk vizsgalapra, hanem a számviteli bizonylatokon „szerepeltetjük”.

A gyakorlati kontírozást néhány fogását egy szerepjáték keretében szeretném megismertetni veled.

Képzeld el, hogy egy könyvelőirodában dolgozol, ahol több tucat cégnek könyvelnek. Egyik nap az alábbi 3 bizonylatot találod az asztalodon. Feladat: rendszerezd, majd kontírozd a bizonylatokat.

Maga a kontírozás „nagyon egyszerű” feladat, ezért arra kérnélek, hogy a lenti 3 db bizonylatot töltsd le, írd rá kézzel vagy képszerkesztővel a kontír tételeket és küld el nekem az info@1x1konyveloiroda.hu email címre. A küldött anyagot hamarosan kiértékelem, majd (névtelenül) megosztjuk itt a blogon, illetve szombat este 20:00-tól elolvashatod az összefoglalómat a témával kapcsolatban.

A feladat megoldásával gyakorolhatod a bizonylatrendezést (ennél a résznél nagyon figyelj), kontírozást, és informatikai tudásodat is fejlesztheted.

Mivel a blog szerkesztése időt vesz igénybe, ezért kérlek, hogy mielőbb küld vissza nekem a kikontírozott képeket.

|

| 1. bizonylat |

|

| 2. bizonylat |

|

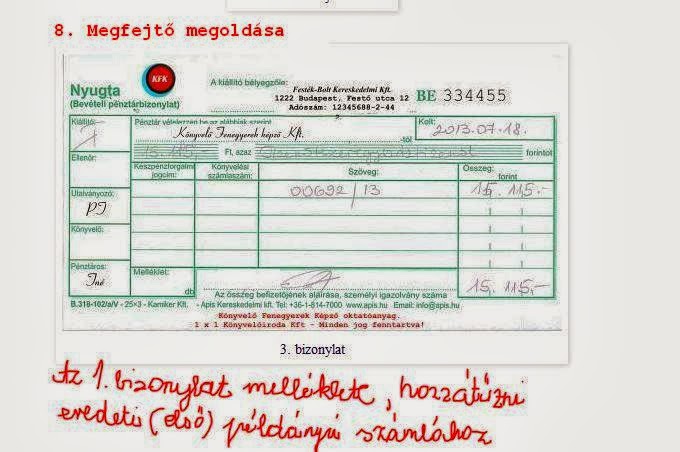

| 3. bizonylat |

Balog Attila írása

=======================================================================

Attila megoldása:

Nem is olyan rég, nagy viták voltak ellenőrzések során, hogy szabad-e az eredeti számviteli bizonylatokra rávezetni a kontír tételeket vagy sem.

Ennek ellenzői (az ellenőrök) arra hivatkoztak, hogy a kontírozás rávezetésével sérül a bizonylat eredetisége és komoly bírságokat szabtak ki a vállalkozásokra.

Az ilyen jellegű bírságok elkerülése érdekében sok cég kontírozási íveket kezdett el használni, ami viszont az iratmennyiség jelentős növekedéséhez vezetett.

Szerencsére mára enyhült a szigor és az ellenőrök sem kifogásolják, ha a könyvelő az eredeti bizonylatra vezeti rá a kontír tételeket. Viszont ilyenkor is érdemes betartani a következő íratlan szabályokat:

1. Néhány számviteli bizonylaton külön helyet biztosítanak a kontír tételeknek. Jelen feladványban ilyet láthatsz a Nyugatán. Ilyen esetben mindig ide írd a kontír tételeket.

2. A gépi számlák többségén, nincs kontírozásra kijelölt hely, ezért az ilyen bizonylatokon lehetőleg a margóra vagy egy üres helyre írd a kontír tételeket.

3. Kézi számlatömbnél a „Megnevezés…” rovatba vagy a margóra írd a kontír tételt és sohasem szerepeltesd azt az ÁFA kulcs, mennyiség egysége, egységár, stb, azaz a számszáki rovatokban.

A mai bejegyzésemben erre a három kontírozási szabályra szerettem volna felhívni a figyelmed. Remélem hasznos információ lesz számodra.

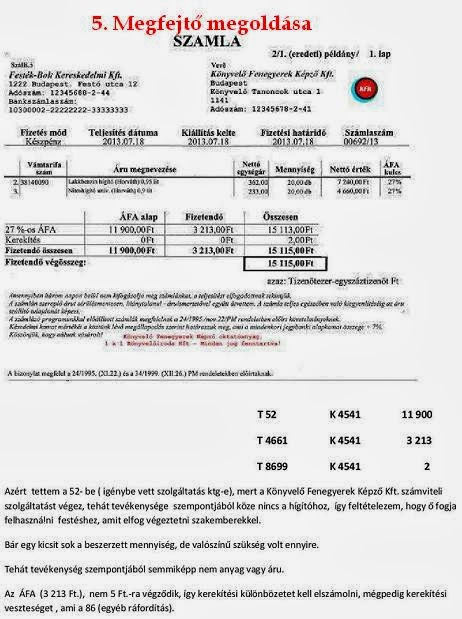

Most nézzük, hogyan kellett helyesen rendszerezni és kontírozni a fenti 3 bizonylatot.

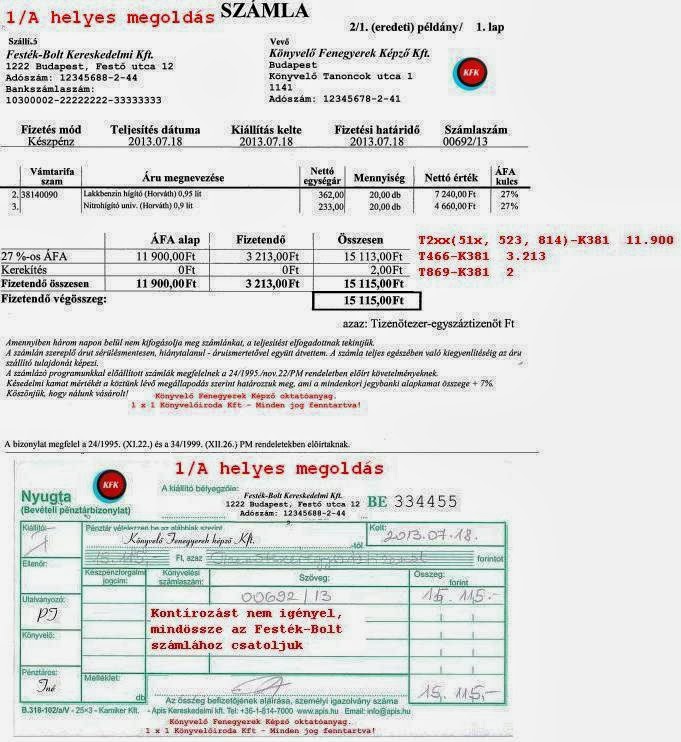

1. Bizonyára tudod, hogy számlázáskor legalább egy eredeti és akár több számlamásolat készül. Az eredeti példány mindig a vevő tulajdona. Mivel a Festék-Bolt-os számla eredeti bizonylat, ezért ez a példány a Könyvelő Fenegyerek képző Kft példánya. Attól függően, hogy a KFK mire használja a vásárolt hígítót, stb a következőképpen könyveljük:

a) Ha a KFK termékforgalmazással is foglalkozik, akkor a helyes kontír tétel: T2xxáru (vagy 814), 466-K381

b) Ha a KFK festő-mázoló szolgáltatást nyújt valakinek és ahhoz vásárolta a hígítót, stb, akkor a helyes kontír: T2xx anyag (vagy 51x), 466-K381

c) Ha a KFK saját irodája festésékez vásárolta a termékeket, azaz karbantartásról beszélünk, ilyenkor a helyes kontír tétel: T523, 466-K381

Mivel a 3. bizonylatként csatolt nyugta pont a Festék-Boltos ügylethez tartozik és a 3 példányos bevételi pénztárbizonylat (eredeti, nyugta és tőpéldány) Nyugtája mindig a vevő példánya, jelen esetben a KFK-é, ezért a nyugtát nem kell kikontíroznunk, azt mindössze a Festék-Boltos számlához csatoljuk. Ilyenkor a csatolt nyugta igazolja a számla ellenértékének a kifizetését. A helyes kontírozást az 1/A megoldás mutatja.

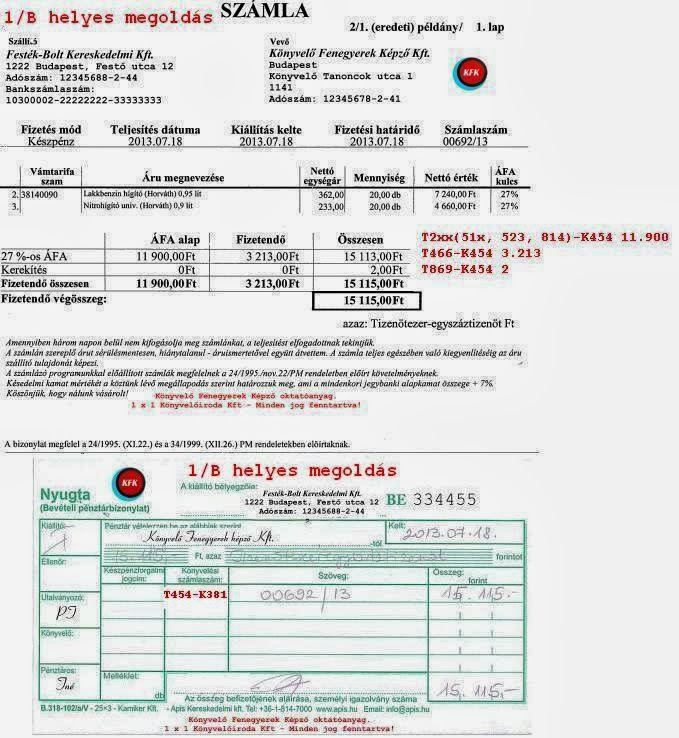

Előfordulhat, hogy technikai okokból a készpénzes fizetési mód ellenére a számlát előbb szállító számlára könyveljük, a számla kiegyenlítése pedig a nyugta alapján a pénztárból történik. Erre látsz egy helyes megoldást az 1/B.

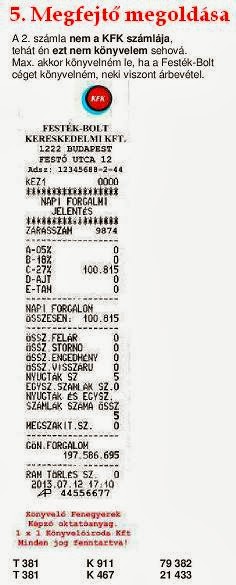

2. A 2 bizonylaton a Festék-Bolt Kereskedelmi Kft egyik pénztárgépének a napi forgalmának az összesítőjét láthatod – ez a napi forgalmi jelentés. A pénztárgépben rögzített árbevétel könyvelésének mindig ez az alapbizonylata. Ennek a bizonylatnak a helyes kontír tétele: T381-K911, 467

A Ti megoldásaitok:

7. megfejtő megoldása:

Következzen az eredményhirdetés:

1. Könyvelő Fenegyerek képző könyvelésében szerepeltetendő Festék-Boltos számlát a nyugtával helyesen párosította és könyvelte a 3, 5, 8 megfejtést beküldő.

2. A Festék-Bolt Kereskedelmi Kft könyvelésében szerepeltetendő napi forgalmi jelentést helyesen könyvelte az 1, 2, 5, 7, 8 megfejtő.

A mostani feladvány győztesei holtversenyben az 5 és a 8 megfejtést beküldő versenyző.

Ha hasznosnak találod a bejegyzést, kérlek nyomd meg a tetszik gombot.

Még csak most kezdem a számvitel tanulást.

Ha jól értem, a kontírozás az amikor leírjuk, hogy mi a Tartozik és mi a Követel

A kontírozás hajszálpontosan ez.

Illetve a gazdasági esemény megnevezése és összege is hozzá tartozik

Kedves Móni.

Köszönöm az egyes megoldások véleményezését. Igazán jó KFK-Faktor mentor vagy!

Általánosan: szerintem kicsit nem volt egyértelmű a többségnek, hogy melyik cég szemszögéből is könyvelünk. Többen a Festék-Bolt Kft. szemszögéből nézték a számlákat valamiért.

1. MEGOLDÁS

1 számla

A Festék-Bolt szemszögéből nézve jó a megoldás, csak hiányzik a kerekítési bevétel (9699) 2 Ft.

2. számla

Festék-Bolt szemszögéből nézve jó.

3.számla

Nem jó,mert a pénztárba 2x került u.a. az összeg (11 115 Ft.), így a 381 egyenlege dupla. A 3.számlán pedig világosan rajta van a megjegyzés, hogy melyik számlát (00692/13) egyenlítették ki., vagyis az 1. számlához tartozik.

2. MEGOLDÁS

1. számla

A Festék-Bolt szemszögéből könyvelve jó lenne.

Az 1. és a 3. számlánál u.a. a hiba, mint az első megoldásnál.

3.MEGOLDÁS

A 2. számla le van könyvelve költségként, de hogy lehet egy Forgalmi jelentés költség????? Ki szemszögéből nézzük???? Mert ha a Festék -Bolt, akkor az árbevétel (911) és nem költség!!! Ha Könyvelő Fenegyerek Képző szemszögéből, akkor meg nem az ő számlája, így nem könyveljük sehova.

4.MEGOLDÁS

Itt a Festék-Bolt szemszögéből könyvelt.

Az 1. számlán a felső kontírozásból hiányzik a kerekítési különbözet (bevétel 9699). A számla alján levő kontírozás meg nem tudom melyik számlára vonatkozik. Lehetne a 3.számla is, de ott nincs helye a kerekítési különbözetnek, mert a végösszeg 5 Ft-ra végződik.

A 2. számlát NAPONTA kell le kell könyvelni, hisz azon van kimutatva a cég napi árbevétele (911).

5. MEGOLDÁS

Jó, mert a Könyvelő Fenegyerek Képző szemszögéből van könyvelve.

Az 1. számla egyrészt költség ,és készpénzes, de nincs rajta egyértelműen, hogy ki lenne fizetve, addig szállítói tartozás lesz.

A 2.számla a Festék-Bolt szemszögéből jó.

3. számla

Az 1. számlához tartozó befizetést igazoló nyugta, tehát ez bizonyítja a befizetést, így csökken a szállítói tartozás és a pénztárunk is.

6.MEGOLDÁS

Az 1. számla nem jó, mert a 814 ELÁBÉ-t készletek értékesítésénél a készletcsökkenésre használjuk. Akármelyik cég szemszögéből nézzük is, mi csökkentjük a készletünket, mert értékesítünk és a mi pénztárunk csökken????? Kicsit érdekes lenne!

3.számla nem jó, mert ha Festék-Bolt szemszögéből könyvelünk is, a pénztárba akkor is a bruttó összeget vételezzük be és nem külön a nettó + ÁFA. Hisz a nyugta végösszege is bruttó összeg.

7. MEGOLDÁS

1. számla

Addig jó, hogy a Könyvelő Fenegyerek Képző szemszögéből könyvel, még a költség is addig, hogy 5-ös. De a 466 hogy lehetne ebben az esetben a K oldalon és az 51-el szemben?????

2. számla

Jó.

3. számla

Nem jó, mert így kikontírozva nem a Könyvelő Fenegyerek szemszöge.

Szerintem.

szerintem a 8-s megoldás helyes teljes egészében

Nekem is a nyolcadik tetszik, viszont a Napi forgalmi jelentés szerintem nem a KFK-hoz tartozik.

Átnéztem alaposan a megoldásokat. Számomra egyértelmű, hogy a 8-as az egyedüli helyes megoldás.

Folyamatosan jönnek a megfejtések. Annak érdekében, hogy ne maradj ki a versenyből

1. a megoldásaidat 20:30-ig küldheted el,

2. a KFK-Faktor mentorálást 21:00-ig gyakorolhatod,

3. a helyes megoldást 21:00-kor teszem közzé.

A helyes megoldás a 7-es. A többit nem tudom értékelni.

Szerintem:

1. 1 és 2 megoldás

2. 4 megoldás

3. 3, 5, 6, 7 – véleményem szerint ezek hibás megoldások

Alig 2,5 óra és olvashatod a "Kontírozás a számviteli bizonylatokon" feladványom megfejtését.

Eddig 6 megoldás érkezett, amit fentebb megtekinthetsz. Minden versenyző izgatottan várja, hogy vajon az övé lett-e az egyedüli helyes megoldás.

Gyere, és ma este 8-ig legyél a KFK-Faktor mentora. Pontozd a bátor versenyzőket. Döntsd el, és írd meg a bejegyzések között, hogy szerinted, ki legyen az 1, 2, 3, … 6 helyezett.

Kérés mindenkihez:

1. A kontírozást a bizonylatokra írd és ne mellé. Ha nem a bizonylatra írod a kontírt, akkor indokold a megoldásod.

2. A kontírozást ne szöveges email-ben küld, hanem a fenti képekre írd rá képszerkesztővel (pl: Paint-al – windows beépített rajzolóprogramja).

3. Mind a három db bizonylatot küld el email-ben. Ügyelj, hogy ne maradjon le egyik kép sem.

Várom a további megfejtéseket.