Miért jobb a távoktatásos könyvelő képzés?

1. Ne menjen az időd utazással, inkább töltsd hasznosan! Minden tananyag elérhető online videók, munkafüzetek, példatárak formájában és a heti rendszerességgel tartott online tanórákon. 2.

1. Ne menjen az időd utazással, inkább töltsd hasznosan! Minden tananyag elérhető online videók, munkafüzetek, példatárak formájában és a heti rendszerességgel tartott online tanórákon. 2.

A kapott engedmények fajtái A kiállított számlában, nyugtában kapott engedmény („Egyből engedmény”)A vásárolt eszköz bekerülési értéke, illetve az igénybe vett szolgáltatás értéke nem tartalmazhatja a kiállított

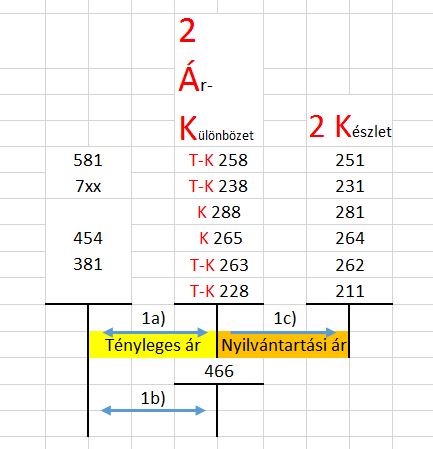

De, természetesen nem csak mérlegképes könyvelőknek szól, hanem a pénzügyi-számviteli ügyintézőknek is.Határozzuk meg, a kipontozott számlák nyitó egyenlegeit. Azt is írjuk oda, hogy Tartozik vagy

Az adott engedmények fajtái a következők:1. Az értékesítésről kiállított számlában, nyugtában adott engedmény („Egyből engedmény”)Az értékesítés nettó árbevétele nem tartalmazhatja az értékesítésről kiállított számlában, nyugtában

Az összes csoportunk betelt hosszú várólista mellett.Következő indulás 2018. ősz.Ha nem akarsz lemaradni, már most biztosítsd a helyed.További tudnivalókért kattints ide!

Melyik állítás igaz az alapítás-átszervezés elszámolása esetén?Egy vállalkozás alapításával kapcsolatos összes költsége 300 EFt. A vállalkozás első beszámolóját az alapítás dátumától (2X15. október 1.) 2X15. december

Értékeljük a következő részesedést!A vállalkozás egyéb részesedéseinek eredeti bekerülési értéke 2 000 EFt, a nyilvántartott értékvesztése 500 EFt. A részesedés piaci értéke tartós és jelentős

Milyen időbeli elhatárolást érint a következő gazdasági eemény?A vállalkozó felé tárgyév december 5-én előre kiszámlázták a bérbe vett irodahelyiség 3 havi (tárgyév december, tárgyévet követő

A vállalkozó felé tárgyévet követő év január 5-én utólag kiszámlázták a bérbe vett irodahelyiség december havi bérleti díját, melynek a számlán szereplő összege 100 000

A vállalkozás a tárgyévben részt vett egy Kft. alapításában. A vállalkozás az alapított Kft-be egy a tevékenységet közvetlenül szolgáló gépet apportált.Az apportba adott gép bruttó értéke