Kapott engedmények könyvelése

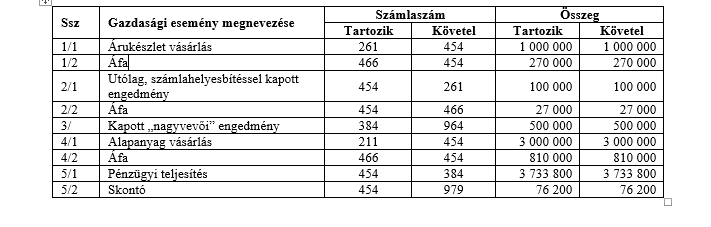

Kapott engedmények számviteli kezeléseA kapott engedmények fajtái a következők:• A kiállított számlában, nyugtában kapott engedményo A vásárolt eszköz bekerülési értéke, illetve az igénybe vett szolgáltatás

Kapott engedmények számviteli kezeléseA kapott engedmények fajtái a következők:• A kiállított számlában, nyugtában kapott engedményo A vásárolt eszköz bekerülési értéke, illetve az igénybe vett szolgáltatás

Egy épület értékeléséhez a következő információkat ismeri (adatok MFt-ban): Ingatlan adatai a könyv szerinti érték meghatározásáhozHatározzuk meg az A/II/1. Ingatlanok és kapcsolódó vagyoni értékű jogok

Itt jelentkezz:Betöltés...

Az adott engedmények fajtáiAz értékesítésről kiállított számlában, nyugtában adott engedményAz értékesítés nettó árbevétele nem tartalmazhatja az értékesítésről kiállított számlában, nyugtában - a konkrét vásárolt és

A vállalkozás a tárgyévben részt vett egy Kft. alapításában. A vállalkozás az alapított Kft-be egy a tevékenységet közvetlenül szolgáló gépet apportált. Az apportba adott gép bruttó

A felvételeket főszabályként a Facebook oldalunkon nézheted meg.Tudjuk, hogy nincs mindenkinek Facebook profilja, ezért a legfrissebb felvételeinket ide is kitesszük. Ha szeretnél minden videónkhoz hozzáférni,

A „BB” Zrt. tárgyév november 1-jén 30 000 EFt kölcsönt nyújt „AA” Kft.-nek. A kölcsönszerződésből a következő kiemelt információkat ismeri: futamidő 4 év, törlesztés a futamidő

(Mérlegképes könyvelőktől kérdezhetik, pénzügyi-számviteli ügyintézőknek nem tananyag) Az adott előlegeknek alapvetően 4 fajtája van. Az előlegek a kapcsolódó számlaszámokkal a következők: 351. Immateriális javakra adott

A vállalkozás értékesíti egyik épületét. Az értékesített épület bruttó értéke 100 mFt, az értékesítésig elszámolt halmozott értékcsökkenése 20 mFt, a nyilvántartott értékhelyesbítése 15 mFt, az eladási

Az értékesített egyéb berendezésa. könyv szerinti értéke az egyéb ráfordítások között jelenik meg az eredménykimutatásbanb. ÁFA nélküli eladási ára az egyéb bevételek között jelenik meg

Egy műszaki gépet vásárolunk. A beszerzéssel kapcsolatos információk az alábbiak:Szállító által számlázott vételár 2 300 000 Ft+áfaSzállítási költség későbbi fizetési határidővel 240 000 Ft+áfaA vételárból utólag

Határozzuk meg az Egyéb követelések és Egyéb rövid lejáratú kötelezettségek mérlegsorok értékét!Egyéb követelések és egyéb rövid lejáratú kötelezettségek meghatározásaMegoldás:Ehhez a 36 és a 46-47 számlákat