Összefoglaló jellegű írásunk a törvényi szabályozás és egy konferenciakiadvány tanulmányának háttérvilágításában foglalja össze a visszaváltási díj számviteli szabályozását. A konferencia kiadványban megjelent tanulmány szerzői a Penta Unió és a Számvitel Navigátor mérlegképes könyvelői képzésének oktatói: Dr. Siklósi Ágnes PhD egyetemi docens, Dr. Sisa Krisztina PhD főiskolai docens, Dr. Denich Ervin PhD adjunktus (Budapest Gazdasági Egyetem, Pénzügyi és Számviteli Kar) és Dr. Veress Attila PhD (alapító és tulajdonos, Számvitel Navigátor).

Bevezetés

2024. január 1-től országos szinten bevezetésre került a belföldön forgalomba hozott kötelező visszaváltási díjas termékek visszaváltási rendszere (DRS – Deposit Return System). A kötelező visszaváltási rendszerbe tartozó termékek körét a Kormány 450/2023. (X. 4.) kormányrendelete határozza meg. A rendelet hatálya alá a 0,1–3 literig terjedő űrtartalmú fogyasztói csomagolású fém, műanyag és üveg italcsomagolások tartoznak. A kiterjesztett gyártói felelősség (extended producer responsibility, EPR) egy olyan rendszer, amelyet egyes országokban és régiókban alkalmaznak a hulladékgazdálkodás terén. Az EPR díjat a termékek gyártói vagy importőrei fizetik. Ez a díj arra szolgál, hogy finanszírozza és ösztönözze a termékek újrahasznosítását, kezelését vagy újrafeldolgozását a termék élettartama végén.

Visszaváltási díj köteles termékek a körforgásos gazdaságban

Magyarországon a MOHU nyerte meg az állami koncessziót a hulladékgazdálkodás hazai egységesítésére és fejlesztésére. A kötelező visszaváltási rendszer gyártóknak, mint csomagolási EPR gyártóknak regisztrálniuk kell a MOHU Partner Portálon.

A termékregisztráció célja a visszaváltási rendszerben részt vevő palackok adatbázisának létrehozása, a gépi visszaváltás műszaki-informatikai hátterének megalapozása.

Csak azon termékek visszaválthatósága biztosított, amelyeket termékregisztrációra benyújtottak és az auditon megfeleltek. A termékeknek a jogszabályban közzétett jelölési követelményeknek kell megfelelnie. 2024. július 1-től a kötelező visszaváltási rendszerbe tartozó termékek körébe tartozó italok kizárólag elfogadott regisztráció után hozhatók forgalomba. A szolgáltatási és csatlakozási díjak mellett a piacra dobott egyutas csomagolásban forgalomba hozott DRS termékek darabszámára vetítve a visszaváltási díjat be kell fizetni a MOHU számlájára, megképezve ezzel a visszaváltási díj fogyasztói visszatérítésének pufferjét. A gyártó a visszaváltási díjat a tárgyhónapban forgalomba hozott, kötelezően visszaváltási díjas, nem újrahasználható termék után havonta, a tárgyhónapot követő hónap utolsó napjáig fizeti meg a koncessziós társaság részére.

Visszaváltási díjas termékek csoportosítása

1. Kötelezően visszaváltási díjas, újra használható és önkéntesen visszaváltási díjas termék (a betétdíjat ÁFA terheli – elszámolása a göngyölegek témakör szerint)

2. Kötelezően visszaváltási díjas, NEM újra használható termék (a visszaváltási díj az Áfa tv. hatályán kívüli tétel)

Milyen termékekre vonatkozik a DRS kötelező visszaváltási rendszer?

A kötelező visszaváltási rendszerbe tartozó termékek:

• a műanyag, fém vagy üveg alapanyagú,

• palack vagy doboz formájú,

• 1 decilitertől – 3 literig terjedő űrtartalmú,

• fogyasztói csomagolású, italtermékek.

A DRS szempontjából az érintett termékkörben két jelentős kivétel van:

• Azon csomagolást tartalmazó termékek, melyekbe tej és tejalapú italtermékek kerültek.

• Ha a termékek forgalma egy tárgyéven belüli nem éri el az 5 000 darabot, akkor nincs DRS kötelezettség. Csak az 5 000 darabot meghaladó mennyiség esetén lesz DRS kötelezett egy termék.

Emellett a szabályozás nem vonatkozik a speciális formájú és méretű, ezért automatával vissza nem váltható üvegekre.

Kötelező vagy önkéntes visszaváltási kategória

• A kötelező visszaváltási díjas termékkategória mellett a szabályozás ismeri az önkéntes visszaváltási díjas termék forgalmazásának lehetőségét is! Ez alapján egy termék gyártója a választása szerint az általa alkalmazott – egyébként nem kötelező visszaváltású – csomagolásra is kérheti alkalmazni a rendszert, megfelelő feltételek teljesítése esetén.

Az egyszer használatos és az újrahasználható termékek is DRS kötelezettek

• Fontos az is, hogy a szabályozás egyaránt vonatkozik a fenti termékkörökön belül az egyszer használatos (pld. fémpalack) vagy újrahasználható (üveg) italcsomagolásokra is! Azzal a különbséggel, hogy az egyszer használatos termék esetében 50 Ft a visszaváltási díj, amíg az újrahasználhatóak esetében a termék gyártója határozza meg a díjat.

Visszaváltási díj számviteli elszámolása

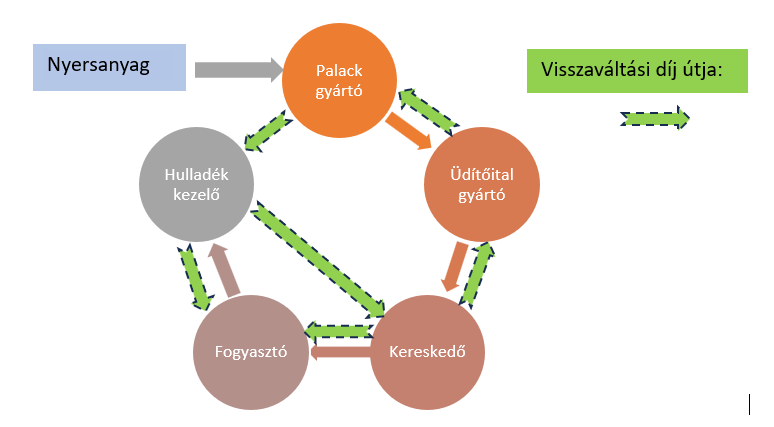

A kötelezően visszaváltási díjas, nem újrahasználható termékek útját egy elméleti példán keresztül mutatjuk be, szemléltetve a visszaváltási díj körforgásos gazdaságban betöltött szerepét. A példában használt értékadatok, a visszaváltási díj kötelező összegét leszámítva kitalált, azaz fiktív adatok, kizárólag a folyamat szemléltetését szolgálják.

A folyamat első állomása a visszaváltási díj köteles csomagolást gyártó vállalkozás.

Tételezzük fel az egyszerűsítés kedvéért, hogy a műanyag palack gyártó üzem elad 10 000 db műanyag palackot az üdítőitalt gyártó cégnek. A számlázott összeg 10 Ft/db + 27% áfa + 50 Ft/db visszaváltási díj (nincs áfa). Legyen a palack előállítási költsége 5 Ft/db.

Kiszámlázott visszaváltási díj köteles termék (műanyag palack) és a visszaváltási díj (külön tétel a kimenő számlán, ÁFA ezt nem terheli, csak a terméket) elszámolása:

T 3. Vevők – K 9. Értékesítés nettó árbevétele 100 000

T 3. Vevők – K 4. Fizetendő áfa 27 000

T 3. Vevők – K 9. Értékesítés nettó árbevétele 500 000

Készletcsökkenés:

T 5. STK ÁV – K 2. Késztermék 50 000

Pénzügyi teljesítés:

T 3. Elszámolási betét – K 3. Vevők 627 000

Visszaváltási díj elszámolása a koncessziós társaság felé:

T 8. Egyéb ráfordítások – K 4. Egyéb rövid lej. köt. 500 000

Pénzügyi teljesítés:

T 4. Egyéb rövid lej. köt. – K 3. Elszámolási betét 500 000

Az Szt. 81. § (2) bekezdés r) pontja alapján az egyéb ráfordítások között kell elszámolni a vállalkozó által – a nem újrahasználható termék után – a koncessziós társaságnak fizetett (fizetendő) kötelező visszaváltási díj összegét.

Eredményhatás:

Árbevétel: 600 000

ASTÉ: – 50 000

Egyéb ráfordítás: 500 000

Eredmény: 50 000 ((10 Ft/db – 5 Ft/db) × 10 000 db)

A műanyag palack gyártó üzem eredménye értelemszerűen nem tartalmazza a visszaváltási díj összegét, hiszen amit a koncessziós társaság felé a gyártó befizetett, azt megkapta a vevőjétől.

A folyamat második állomása a visszaváltási díj köteles csomagolást felhasználó gyártó cég.

Az üdítőitalt gyártó cég megvette a 10 000 db palackot a műanyag palack gyártó üzemtől. A számlán szereplő összeg 10 Ft/db + 27% áfa + 50 Ft/db visszaváltási díj (nincs áfa).

Bejövő számla alapján a visszaváltási díj – része a vásárolt csomagolóanyag bekerülési értékének – elszámolása (külön tétel a bejövő számlán, ÁFA ezt nem terheli, csak a terméket):

T 2. Anyagok – K 4. Szállítók 100 000

T 4. Előzetesen felszámított áfa – K 4. Szállítók 27 000

T 2. Anyagok – K 4. Szállítók 500 000

Pénzügyi teljesítés:

T 4. Szállítók – K 3. Elszámolási betét 627 000 (127 000 + 500 000)

Az Szt. 47. § (2) bekezdés, d) pontja szerint a bekerülési (beszerzési) érték részét képezi – az eszköz beszerzéséhez szorosan kapcsolódó egyéb hatósági igazgatási, szolgáltatási eljárási díj (környezetvédelmi termékdíj, visszaváltási díj, szakértői díj).

A visszaváltási díj köteles csomagolás felhasználása a gyártás során:

T 5. Anyagköltség – K 2. Anyagok 600 000 (100 000 + 500 000)

Az Szt. 78. § (2) bekezdése szerint anyagköltségként az üzleti évben felhasznált vásárolt anyagok bekerülési (értékvesztéssel csökkentett, az értékvesztés visszaírt összegével növelt bekerülési) értékét, továbbá a vásárolt növendék-, hízó- és egyéb állatok bekerülési értékét kell kimutatni. A termelés, a tevékenység, a szolgáltatás során keletkezett hulladékok, haszonanyagok értékével, az anyagok bekerülési értékében figyelembe vett vámteher, jövedéki adó, termékdíj, visszaváltási díj visszatérített összegével az anyagköltséget csökkenteni kell.

Az üdítő előállítási és palackba töltési költsége legyen 100 Ft/db

T 5. Költségnemek – K 1-4. Eszközök/Források 1 000 000

Készletre vétel

T 2. Késztermék – K 5. STK ÁV 1 600 000 (1 000 000 + 600 000)

Az üdítőitalt gyártó cég eladott 10 000 palack üdítőitalt a forgalmazónak (kereskedőnek) és kiszámlázott 200 Ft/db + 27% áfát + 50 Ft/db visszaváltási díjat. A késztermék előállítási költsége 160 Ft/db.

A késztermék értékesítésének elszámolása (a kimenő számlában szereplő visszaváltási díj külön tétel a kimenő számlán, áfa ezt nem terheli, csak a terméket):

T 3. Vevők – K 9. Értékesítés nettó árbevétele 2 000 000

T 3. Vevők – K 4. Fizetendő áfa 540 000

T 3. Vevők – K 9. Értékesítés nettó árbevétele 500 000

Készletcsökkenés:

T 581. STK ÁV – K 251. Késztermék 1 600 000

Pénzügyi teljesítés:

T 3. Elszámolási betét – K 3. Vevők 3 040 000 (2540 000 + 500 000)

Eredményhatás:

Árbevétel: 2 500 000

ASTÉ: 0

Költségnemek: 1 600 000

Eredmény: 900 000 ((200 Ft/db – 110 Ft/db) × 10 000 db)

Az üdítőitalt gyártó cég eredménye sem nem tartalmazza a visszaváltási díj összegét, hiszen amit a csomagolóanyagot gyártó cég felé megfizetett, azt megkapta a vevőjétől, a kereskedőtől.

A folyamat harmadik állomása a visszaváltási díj köteles csomagolásban lévő árukészlettel kereskedő (forgalmazó) cég.

A kereskedő megvette a 10 000 palack üdítőt az üdítőitalt gyártó cégtől. A számlán szereplő összeg 200 Ft/db + 27 % áfa + 50 Ft/db visszaváltási díj.

Bejövő számla alapján a visszaváltási díj – része a vásárolt árukészlet bekerülési értékének – elszámolása (külön tétel a bejövő számlán, áfa nem terheli, csak a terméket):

T 2. Áruk – K 4. Szállítók 2 000 000

T 4. Előzetesen felszámított áfa – K 4. Szállítók 540 000

T 2. Áruk – K 4. Szállítók 500 000

Pénzügyi teljesítés:

T 4. Szállítók – K 3. Elszámolási betét 3 040 000 (2540 000 + 500 000)

A kereskedő (forgalmazó) eladja a fogyasztónak készpénzért 300 Ft/db + 27% áfa + 50 Ft/db visszaváltási díj összegért a 10 000 db-ot.

Az árukészlet értékesítése során a kimenő számlában szereplő visszaváltási díj elszámolása (külön tétel a kimenő számlán, áfa nem terheli, csak a terméket):

T 3. Pénztár – K 9. Értékesítés nettó árbevétele 3 000 000

T 3. Pénztár – K 4. Fizetendő áfa 810 000

T 3. Pénztár – K 9. Értékesítés nettó árbevétele 500 000

Készletcsökkenés:

T 8. ELÁBÉ – K 2. Áruk 2 500 000 (2 000 000 + 500 000)

Az Szt. 78. § (5) bekezdése szerint az eladott áruk beszerzési értékét növelő tételként kell kimutatni a visszaváltási díjas termékek bekerülési értékének részét képező visszaváltási díjat, míg az eladott áruk beszerzési értékét csökkenteni kell a visszakapott visszaváltási díj összegével.

Az Szt. 73. § (2) bekezdés f) pontja szerint az értékesítés nettó árbevételét csökkentő tételként kell elszámolni az újrahasználható termék és az önkéntes visszaváltási díjas termék után a helyesbítő számviteli bizonylatban rögzített, visszafizetett visszaváltási díj összegét (a helyesbítés a visszafizetés időpontjára vonatkozik).

A fogyasztó által visszaváltott visszaváltási díj köteles csomagolás elszámolása a kereskedőnél (forgalmazónál):

T 3. Egyéb követelés a koncessziós társasággal szemben – K 3. Pénztár 500 000

Kereskedő visszakapja az összeget a koncessziós társaságtól:

T 3. Elszámolási betét

– K 3. Egyéb követelés a koncessziós társasággal szemben500 000

Az Szt. 29. § (8) bekezdése értelmében egyéb követelésként kell kimutatni a vállalkozó (forgalmazó) által a koncessziós társaság helyett visszafizetett visszaváltási díjból származó követeléseket is.

Eredményhatás:

Árbevétel: 3 000 000

ELÁBÉ: – 2 000 000

Eredmény: 1 000 000 (300 Ft/db – 200 Ft/db) × 10 000 db

A forgalmazó eredménye sem nem tartalmazza a visszaváltási díj összegét, hiszen amit az üdítőital gyártó cég felé megfizetett, azt megkapta a vásárlóitól, majd, amit a visszaváltás során visszafizetett a fogyasztónak, azt visszakapja a koncessziós társaságtól.

A végső fogyasztó elszámolása, amennyiben az vállalkozás

A végső fogyasztó (vállalkozás) megvette a kereskedőtől 300 Ft/db + 27% áfa + 50 Ft/db visszaváltási díj összegért a 10 000 db üdítőitalt.

T 211. Anyagok – K 381. Pénztár 3 000 000

T 466. Előz. Felsz. ÁFA – K 381. Pénztár 810 000

T 211. Anyagok – K 381. Pénztár 500 000

FELHASZNÁLTA az üdítőt

T 511. Anyagköltség – K 211. Anyagok 3 500 000

Visszaváltotta a palackokat

T 381. Pénztár – K 511. Anyagköltség 500 000

Eredményhatás:

Anyagköltség 3 000 000

Eredmény: -3 000 000

A végső fogyasztó vállalkozás eredményét sem befolyásolja a visszaváltási díj. Ezzel a kör be is zárult.

Hagyj üzenetet