Hát igen. Itt szokott kezdődni a baj. Eddig egészen átlátható volt ez a fránya számvitel, kellemes langymeleg lábvíztudománynak tűnt. Sajnos ez az otthonos, kellemes érzés most meg fog borulni.

A vállalkozás tulajdonosai ugyanis nem csak a vagyon (mérleg) alakulására kíváncsiak, hanem a kis pimaszok meg is szeretnének élni a cégükből. Hogy ezen önző, kispolgári igényüket milyen színvonalon tudják megvalósítani, nagymértékben a cég eredményétől, és ennek következményétől, az év végén „hazaharácsolható” osztaléktól függ.

A vállalkozás eredményét pedig, ebben az úgynevezett EREDMÉNYKIMUTATÁS-ban vezetjük le.

Miután az eredmény (nyeresége/vesztesége) levezetésére szolgál, logikus, hogy bevételeket, költségeket és ráfordításokat találunk benne.

Sajnos nem lehet megúszni, ezt ugyanúgy BE KELL FENEKELNI, mint a mérleget!

Tartalma:

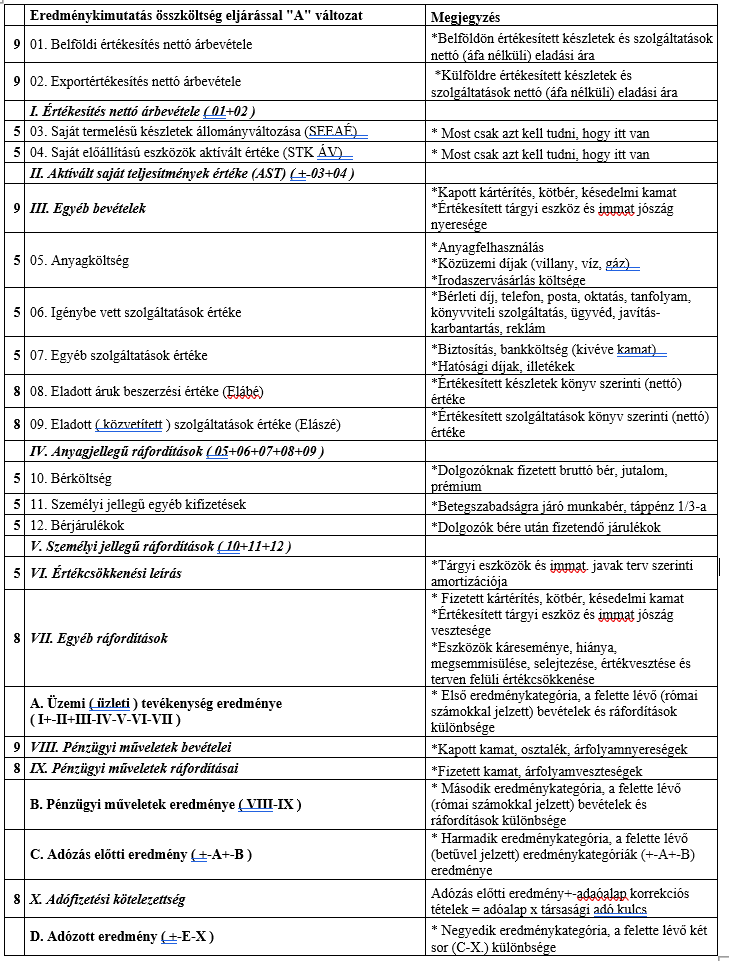

I. Értékesítés nettó árbevétele:

Értékesített készletek (a mérlegben: anyag, áru, befejezetlen, félkész és késztermék) és szolgáltatások (megfodrászolod a haját, könyvelsz neki…) nettó, áfa nélküli (mert az áfa csak átmenő tétel, miután megkaptuk, be kell fizetnünk az államnak) eladási ára.

Csak ezeké. Ha tárgyi eszközt adunk el, akkor az nem ide jön!

Ezen belül van: belföldi és export.

03. Saját termelésű készletek állományváltozása (SEEAÉ)

04. Saját előállítású eszközök aktivált értéke (STK ÁV)

II. Aktivált saját teljesítmények értéke (AST) ( +-03+04 )

Három mozaikszó, mint a BKV. A számvitel legbonyolultabb része, most egyelőre annyit tudj, hogy itt vannak. Komoly tudás szükséges a megértésükhöz.

III. Egyéb bevételek:

Első mondat magáért beszél.

Második gondolat: ha tárgyi eszközt (vagy immateriális jószágot) nyereségesen adunk el, ide jön a nyereség összege.

05. Anyagköltség

06. Igénybe vett szolgáltatások értéke

07. Egyéb szolgáltatások értéke:

Magukért beszélnek, nincs más hátra, fenekeld be!

08. Eladott áruk beszerzési értéke (Elábé):

Összefügg az I. Értékesítés nettó árbevétele sorral.

Gondolkodjunk egy kicsit:

Árut veszünk 1 000 Ft-ért. Hat ez a vállalkozás eredményére?

Mielőtt válaszolnánk, gondoljuk végig, hogy, hogyan kell lekönyvelni! Egyik érintett az árukészlet (nő), a másik a szállító (ha még nem fizettük ki), vagy valamilyen pénzeszköz, ha már kifizettük.

A szomorú hír az, hogy ezek a mérlegben találhatók, vagyis csak a vagyonra hatnak. Eredményhatása csak azoknak a gazdasági eseményeknek van, amelyek az eredmény levezetésére szolgáló eredménykiutatásba (is) bekerülnek.

Tehát a válasz: az áruvásárlás eredmény semleges, nem hat az eredményre.

Mikor lesz ebből nyereség? Azért vagyunk kereskedők, hogy nyereséggel adjuk-vegyük az árukat.

A válasz igen egyszerű: hát, amikor eladjuk.

Oké!

Adjuk el 1 500 Ft-ért. Mennyi lesz az eredményhatás?

Oké!

Adjuk el 1 500 Ft-ért. Mennyi lesz az eredményhatás?

1 000 Ft-ért vettük, 1 500 Ft-ért adjuk el, a bolond is könnyen kiszámolja, hogy itt bizony 500 Ft nyereség keletkezik.

Igen ám, de! A számvitel úgynevezett „bruttó szemléletű”, amely azt jeleni, hogy az eredménykimutatásba nem csak a keletkezett 500 Ft nyereséget íratja be, hanem beíratja az 1 500 Ft eladási árat a I. Értékesítés nettó árbevétele sorba, és beíratja a bevételhez kapcsolódó „áldozatot”, amennyibe nekünk került az áru, a 08. Eladott áruk beszerzési értéke (Elábé) sorba. Vagyis megjelenik a teljes bevétel és a teljes ráfordítás is.

Természetesen előbb-utóbb eljutunk oda is, hogy a bevételekből kivonjuk a ráfordításokat, és akkor majd megjelenik az 500 Ft eredmény is.

09. Eladott ( közvetített ) szolgáltatások értéke (Elászé):

Ugyanaz, mint az elábé, csak akkor használjuk, ha nem fizikai áruval kereskedünk, hanem szolgáltatással.

10. Bérköltség

11. Személyi jellegű egyéb kifizetések

12. Bérjárulékok

Egyenlőre annyi elég ami az eredménykimutatásban szerepel

VI. Értékcsökkenési leírás

Tárgyi eszközök és immateriális javak terv szerinti amortizációja. Logikus: ha ma veszünk pl. egy autót, akkor már most tudjuk, hogy 5 év múlva fele ennyit sem fog érni. Ez előre látható, ennek összege tervezhető. Ez a terv szerinti értékcsökkenés.

VII. Egyéb ráfordítások:

Fizetett kártérítés, kötbér, késedelmi kamat: nem akarom túlmagyarázni

Értékesített tárgyi eszköz és immateriális jószág értékesítésének vesztesége.

Eszközök káreseménye, hiánya, megsemmisülése, selejtezése, értékvesztése és terven felüli értékcsökkenése: bármely eszközünkkel történnek e gyalázatos dolgok, veszteséget jelentenek nekünk, és itt számoljuk el.

A. Üzemi ( üzleti ) tevékenység eredménye:

Hét db betűvel jelzett (A-G) sor van. Ezek az úgynevezett eredménykategóriák.

Ezeknél megállunk egy pillanatra, és megnézzük, hogy a lap tetejétől eddig mennyi eredményt értünk el. Úgy kapjuk meg, hogy a felette lévő bevételekből levonjuk a ráfordításokat (tehát még véletlenül se akard ezeket összeadni).

Vagyis: I+-II+III-IV-V-VI-VII

(A II. lehet bevétel és lehet ráfordítás jellegű is, ezért +-)

VIII. Pénzügyi műveletek bevételei

IX. Pénzügyi műveletek ráfordításai

Magukért beszélnek

B. Pénzügyi műveletek eredménye

Az előző két sor ( VIII-IX ) különbsége

C. Adózás előtti eredmény

A lap tetejétől idáig elért eredmény ( +-A+-B )

XII. Adófizetési kötelezettség

Társasági adó.

Kiszámítása:

E. Adózás előtti eredmény

+ Adóalap növelő tételek

– Adóalap csökkentő tételek (ezeket pénzügyből, adóból tanulod)

= Adóalap

Pozitív! adóalap x társasági adókulcs

= XII. Adófizetési kötelezettség

D. Adózott eredmény

Vond le az adót az adózás előtti eredményből ( +-C-XII )

Ez a vállalkozás tiszta nyeresége (esetleg vesztesége)

Ha hasznosnak ítéled a bejegyzést, nyomd meg a tetszik (magyarul lájk) gombot.

Ez a most aktuális.

Itt van Pdf-ben is: https://drive.google.com/file/d/0B95RI_Gck-1CbkNicDJHTU9XaDA/view

Szia Norbi! Kérdésem,hogy a változásokkal javított eredménykimutatásokat meg lehet valahol találni? Köszönöm

Szia Norbi! Kérdésem,hogy a változásokkal javított eredménykimutatásokat meg lehet valahol találni? Köszönöm

Ezt a megjegyzést eltávolította a szerző.

K=+

T=-

Néhány pontért előfordul

Üdv!

Pénzügy-számviteli ügyintéző vizsgán elő szokott fordulni a forgalmi költséges eredménykimutatás is? vagy csak az összköltséges…

Köszönöm!

Az előbb eredménykimutatást írtál. Mérleg van: http://www.szamvitelnavigator.hu/p/merleg-sema.html

Alul keresd.

Úgy emlékeztem a fejléc környékén volt az is meg mérlegséma is. De még viszonylag új vagyok, biztosan keverem valamivel :)

Szerintem ilyet nem csináltam

Kedves Norbert!

Volt egy nagyon jó táblázat, ami azt mutatta, hogy az eredménykimutatás soraihoz melyik számlaosztály tartozik. Amióta megváltozott az oldal nem találom sajnos. El lehet érni még azt esetleg?

Köszönöm!

Üdv: Polonkainé

Köszi, igen, de nincs különösebb jelentősége

Kedves Norbert!

03. Saját termelésű készletek állományváltozása (SEEAÉ)

04. Saját előállítású eszközök aktivált értéke (STK ÁV)

A rövidítések fel vannak cserélve!

1,4, 5. pontot a forgalmi költség eljárású eredménykimutatásban keresd. Ez az összköltség, itt ne keresd.

A 2, 3. pont a mérlegbe kerül, ott keresd.

Kedves Norbert!

Egy hosszabb feladatot kezdtem el megoldani a példatáramban,és akárhogyan törtem a fejem és probáltam utána járni,nem találtam rá a megoldásra hogy ezeket hová kellene írni az eredménykimutatásban:

-értékesítés elszámolt közvetlen önköltsége

-befektetett pénzügyi eszközök a fordulónapon

-immateriális javak nettó értéke a fordulónapon

-értékesítési,forgalmazási költségek

-igazgatási költségek

Válaszodat előre is köszönöm.

Tisztelettel:Zsófi

-egyéb általános költségek

Jó napot!

Köszönöm szépen ezt a szép levezetést, nekem az adó fiz. köt rész nem ment valamiért, de így világos már minden!Januárba megyek SZTKV(szakma sztár) versenyre és ott a számolásos rész a beugró,legalábbis nagyobb része az, a másik fele vállalat gazdaság.Nagyon nagy segítséget nyújt ez az oldal a felkészülésben, örülök hogy rátaláltam.Lehet hogy fogok kérdezgetni a jövőben ha valamit nem értek, ha nem probléma.

Kedves Zsuzsa!

Köszönöm!

Ki fogjuk, de ez sajnos nem most lesz.

Van egy 15 év alatt kialakult tematikám, ennek mentén haladok. A forgalmi csak a végén van, mert logikailag oda való. Pontosabban: nagyon kell tudni, átlátni a számvitelt ahhoz, hogy a különbség érthető legyen. Sajnos sokan már az elején megpróbálják a nebulók fejébe nyomni, de ez óriási módszertani tévedés, teljesen értelmetlen és haszontalan.

Ezért türelmedet kérem.

Szia!

Nagyon jó az oldal. Szeretném kérdezni, hogy a forgalmi költség eljárású eredménykimutatást is ki lehetne vesézni? Illetve az átjárást a két kimutatás között?

Előre is nagyon köszönöm

Zsuzsa

Szándékosan nem írtam semmit, mert ezek összesítő sorok. A felettük lévő arab számmal jelzett sorokat összesítik (oda is van írva). Szóval: ezekre a sorokra közvetlenül semmit nem könyvelünk év közben, ezek származtatott adatok, csak az év végi összesítéskor töltjük ki.

Ha nem világos, szólj!

Szia!

A 09.Eladott(közvetített)szolgáltatások értéke(ELÁSZÉ) után kimaradt a IV.Anyagjellegű szolgáltatások és a 12.Bérjárulékok után pedig V.Személyi jellegű szolgáltatások.

Jól látom ugye?

üdv.Szilvia