Vélemények a Számvitel Navigátor kurzusairól

Volt szerencsém Havass Tanár Úrral személyesen is megtapasztalni a számvitel oktatás szépségeit (BGF PSZF).

A blogot is csak ajánlani tudom mindenkinek, aki vizsgára készül, vagy akár “csak” frissen szeretné tartani a számviteli tudását.

Egyszerűen érthetően, mégis érdekesen magyarázza el a példákat (ami szerintem számvitel oktatása esetén ritkaság és elég nagy erény) emellet nálam emberileg is 10-es osztályzatot kapott.

Azt még hozzá tenném, hogy a Mérlegképes Könyvelő tanfolyamot gyakorlatilag miatta kezdtem el és hát elég jó döntésnek bizonyult.

Ha már levizsgáztál, de bizonytalan a tudásod, mert az évek során vannak olyan dolgok, amiket nem használsz és feledésbe merül, akkor itt biztosan megtalálod a választ.

Ha még tanulsz, akkor ez az oldal egy kincs. Jobb, mint bármelyik tankönyv. Nekem még nem volt ilyen segítségem a vizsgákra való felkészüléskor. Hidd el, ez tényleg JÓ.

Felmerül benned a kérdés, hogy mi a titok? Nos, nagyon egyszerű, szívvel-lélekkel készül minden bejegyzés és óriási tudás van a szerzőben, amit Neked akar átadni.

Ezt az oldalt MINDENKINEK csak AJÁNLANI tudom, aki igazán szeretné tudni a számvitelt , annak a logikai rendszerét, illetve a saját energiáját hozzá adva biztosan le szeretne vizsgázni.

Nekem van szerencsém a Tanár Urat személyesen ismerni, engem tanított. A módszer, ahogy tanított, illetve EZ az OLDAL.. egyszerűen fantasztikus. A segítség itt van, adott…. és higgyétek el, nagy segítség… Csak gratulálni tudok. Szívvel, lélekkel és nagy szakértelemmel csinálja azt, amit csinál..

NAGYON SOKAT KÖSZÖNHETEK NEKI!!!!

Képzések, tanfolyamok

Rólunk

Legnépszerűbb írásaink

493 Adózott eredmény elszámolási számla és az adózott eredmény

493 Adózott eredmény elszámolási számla, az Adózott eredmény levezetése, és az eredménykimutatás összeállítása Hogy zárjuk év végén az eszközöket és a forrásokat? Korábban tanultuk, hogy

Elszámoló áras nyilvántartás (elmélet)

Kinek kell? Mérlegképes könyvelők Számviteli ügyintézők Pénzügyi számvitelt tanulók Az elszámoló ár a legnehezebb tananyagrészek egyike. Erre a bejegyzésre szánj 2 órát. Ha most nincs

Számvitel alapjai: Vagyon és mérleg

A VÁLLALKOZÁS VAGYONA A vállalkozásoknak tevékenységük folytatásához vagyonra van szükségük.Mi számvitelesek (könyvelők) a vállalkozás vagyonát két szempontból vizsgáljuk:1) milyen ESZKÖZ-ökben jelenik meg, ölt testet2) mi az

Legfrissebb írásaink

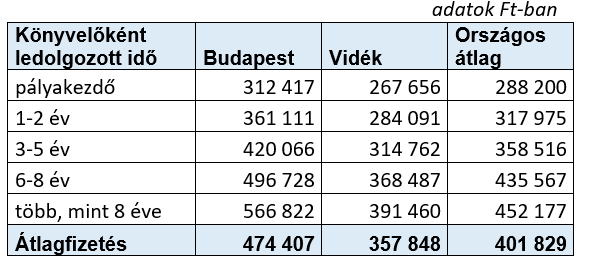

Mennyit keres egy könyvelő 2022-ben?

Könyvelői szakma helyzetjelentés 2022 Rövid összefoglalónk 1 070 könyvelő által kitöltött kérdőív alapján készített empirikus vizsgálatunk eredményeit összegzi. Ez a minta a könyvelői közösség kb.

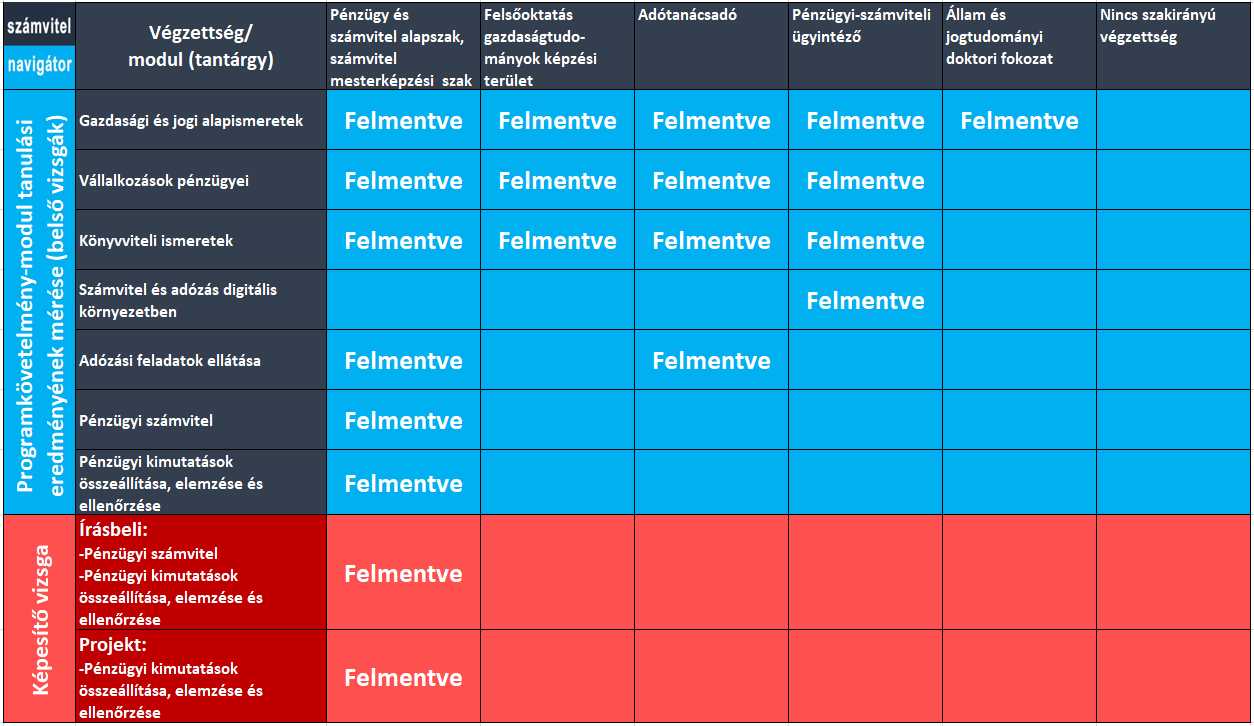

Mérlegképes könyvelő modulok

Mit fogsz tanulni a mérlegképes könyvelő képzésen? A képzésen összesen 7 modul (tantárgy) van. Ha nem rendelkezel szakmai előképzettséggel, akkor mind a 7 modult meg

Könyvelői szakma helyzetjelentés

Könyvelői fizetések, elhelyezkedési esélyek, munkakörök, elégedettség A cikk már nem aktuális, mert a 2020-as állapotot tükrözi. 2022 júliusában új felmérést készítettünk melyet itt találsz: http://www.szamvitelnavigator.hu/2022/07/mennyit-keres-egy-konyvelo-2022-ben.html