Összetett gazdasági események és összefüggés a mérleg és az eredménykimutatás között

Korábban már jeleztem: a gazdasági eseményeknek két fő csoportja van.

1. Alapvető gazdasági események: melyek csak a vállalkozás vagyonára (mérlegére) hatnak. Eddig ezeket nézegettük

Alapvető gazdasági események csak a mérlegen belül hatnak

2. Összetett gazdasági események, melyek a vállalkozás vagyonára (mérlegére) is, és eredményére (eredménykimutatására) is hatnak. Vagyis a lekönyvelendő gazdasági esemény egyik érintettjét a mérlegben kell keresnünk (lehet eszköz is és forrás is), a másikat pedig az eredménykimutatásban.

Ez utóbbit nézzük most!

Ennek két típusa van.

a) bevétel elszámolás

b) költség, ráfordítás elszámolás

Mindkettőre egy-egy példa:

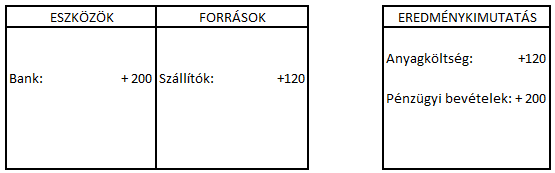

1. 200 000 Ft kamat érkezett a bankszámlánkra.

2. Villanyszámlát kaptunk későbbi fizetési határidővel. Összege: 120 00 Ft.

Nézzük az érintetteket (most egyenlőre nincs T-K):

1. pont:

Bankszámla eszköz nő. A kapott kamatot, azonban nem a mérlegben kell lekönyvelnünk, hanem nézd csak meg az eredménykimutatás VII-es Pénzügyi műveletek bevételei sorát! Ide rendeli a számviteli törvény a kapott kamatokat. Nő a bevételünk. Írjuk be a beszámolóba!

Ez egy bevétel elszámolás típusú gazdasági esemény volt.

2. pont:

Még csak a számla érkezett meg, későbbi fizetési határidővel. Tartozásunk nő az Elmű (szállító) felé. Igen ám, de a villanyköltség, mint ahogy a nevében is benne van, költséget jelent a vállalkozás számára, így az eredménykimutatásban kell helyet keresnünk neki.

Ide írjuk be: IV/1. Anyagköltség. Nő a költségünk. Ne tévesszen meg, hogy az eredményt csökkenti, de ahhoz, hogy az eredményt csökkenteni tudja egy költség, ahhoz először magát a költséget növelnünk kell. Ezt is írjuk be a beszámolóba!

Ez egy költség, ráfordítás elszámolás típusú gazdasági esemény volt.

Tegyük fel, hogy semmilyen más gazdasági esemény nem volt idén. Eljött az év vége, csináljuk meg az összesítéseket!

Kezdjük a mérleggel. Szomorúan tapasztaljuk, hogy az eszközök és a források nem egyeznek. 80 Ft hibádzik a forrás oldalról. Most mi legyen?

Nagyon fontos és alapvető összefüggéshez értünk! A mérleg és az eredménykimutatás kapcsolatához. Ha ezt nem tudod, akkor semmit sem tudsz számvitelből!

Állítsuk össze az eredménykimutatást is! Figyelj, hogy az egyik bevétel, a másik költség! Ne összeadd őket, hanem a bevételből vond le a költséget! A végeredmény, vagyis a Mérleg szerinti eredmény 80 Ft nyereség. Pont ennyi hiányzik a mérleg forrás oldaláról!

Hát, pont ez a lényeg! A mérleg forrás oldalán D/VII-es sorszám alatt ezt találod: Adózott eredmény. Az eredménykimutatás végén megkapott Adózott eredmény és a mérlegben lévő Adózott eredmény ugyan annyi. Írd át tehát a mérlegbe is, és helyrebillen az egyensúly!

Vagyis levonhatjuk a tanulságot: az eredménykimutatás nem más, mint a mérleg egyetlen sorának, a Adózott eredménynek a részletes levezetése!

És hidd el, ha két gazdasági esemény után helyrebillen a mérleg, akkor 100 000 gazdasági esemény után is!

Még egy: ugye most már Te is tudod, hogy év végén előbb mindig az eredménykimutatást állítjuk össze, majd csak ez után a mérleget!

Mert növeli a költségeinket. Minél több költségünk lesz, annál kisebb az eredmény (vagyis az összesítésnél természetesen le kell vonni, ez tévesztett meg)

Az eredménykimutátusban a villamosáram díja, mint anyagköltség miért pozitív előjellel szerepel ? Csupán véletlen elírás, vagy tudatos megfontolás van mögötte, amit érteni kellene ?

Igen, pénzügyi bevétel.

Az üzemiben nincs benne, ott valóban csak a késedelmi kamat szerepel.

De, teljes EK-t szoktak kérni mérlegképesen.

Kedves Norbert !

Kamat volt csak kérdés részemről,ha feladat csak simán kamatot ír,akkor az biztos pü-i műveletek bevételeként kell-e értelmezni?-mert ha nem, akkor EK-ban ha feladat csak "A"(Üzleti-üzemi tevékenység eredményét kéri akkor a kés.kam.összege benne van a pü-i műv.bevétele meg nincs.)

Köszönöm.

Valamit megint elrontottam, hogy eltávolította a kérdésedet.

A lényeg: ha csak simán kamatot ír, az mindig a "sima" kamat, ami pénzügyi bevétel. Az egyetlen kivétel a késedelmi kamat, ez egyéb bevétel.

Volt még kérdés?

Ezt a megjegyzést eltávolította a blog adminisztrátora.