• többfázisú adó: a termeléstől a fogyasztásig minden értékesítési fázisban meg kell fizetni

Tipikus értékesítési lánc: termelő vállalat értékesít a nagykereskedelmi vállalatnak, aki tovább értékesít a kiskereskedelmi vállalatnak, aki tovább értékesíti a fogyasztónak

DE a mai gazdaságban már nincs ilyen kötöttség, mert pl. a nagyker. vállalattól vásárolhat a fogyasztó is közvetlenül.

Pl: METRO-ból bármelyikünk vásárolhat terméket

• nettó: minden fázisban csak az új értékre rakódik rá az adó,

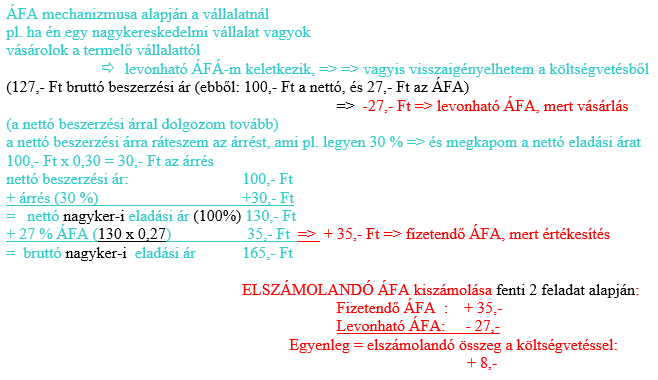

-példa: vállalatként vásárolok, akkor a vásárlás ÁFÁ-ja levonható, (a nettó összeggel dolgozom tovább)

A nettó összegért vásárolt anyagot feldolgozom :

nettó anyagár + bér + járulék + stb. + csomagolási költség +nyereség = nettó eladási ár, vagyis az új érték, és erre rakódik az ÁFA

A nettó összegért vásárolt anyagot feldolgozom :

nettó anyagár + bér + járulék + stb. + csomagolási költség +nyereség = nettó eladási ár, vagyis az új érték, és erre rakódik az ÁFA

• forgalmi: csak az értékesítést (forgalmat) terheli,

-csak az eladónak kell a számlában felszámítani az ÁFÁ-t

• fogyasztói adó (fogyasztási adó): csak a végső fogyasztót terheli, mert a többi gazdasági szereplő számára csak átmenő tétel (ők visszaigényelhetik az államtól)

• közvetett adó: az adó fizetője és az adóteher viselője egymástól elválik, beszedése adóáthárítás útján történik

A közvetett adó sajátosságai:

= adóköteles forgalom után kell fizetni, a nem adóköteles forgalom után nem kell fizetni pl: export

= önbevallásos alapon működik, én mint vállalat vallom be a NAV-nak önadózónként

= jól tervezhető állami bevétel,

Közvetett adóztatás az EU-ban:

= direktívák rögzítik a minimális és a normál kulcsok alsó határát,

= összfázisú, nettó alapú, hozzáadott érték-adó (külföldön: Mehrwertsteuer)

• semleges: minden terméket és szolgáltatást egyformán terhel, függetlenül attól, ki végzi a tevékenységet, ezért szektor-semlegesnek is mondjuk.

Az ÁFA semleges a külkereskedelmi forgalomra, mert az exportot nem terheli adó.

Az importra ugyanazok a szabályok (adókulcsok) vonatkoznak, mint a belföldi árukra és szolgáltatásokra.

A terméket és szolgáltatást abban az országban terheli a forgalmi adó, ahol az végső fogyasztásra kerül.

• könnyen áttekinthető: nem bonyolult a kiszámítása

• stabil költségvetési bevétel: nemzetgazdasági szinten a fogyasztás jól tervezhető, így az abból származó adóbevétel is könnyen megállapítható (minden vállalkozás a NAV-on keresztül az állami költségvetésbe fizeti be az ÁFÁ-t)

• számlázásra kényszerít: az eladó által a számlában felszámított adót – ÁFÁ-t a vevő, ha továbbértékesítési céllal szerezte be a terméket v. szolgáltatást, csak a számlák alapján igényelheti vissza,

• önadózással kerül bevallásra, kivétel az importnál lévő ÁFA (azt a NAV határozatban közli).

ÁFA területi hatályai:

• Magyarország államterülete, (belföld)

• Közösség (EU) és a tagállamai, (27 tagállam), 2013. július 01-től Horváthország

• ún. harmadik ország (EU-n kívüli országok) (import esetén)

Az adó (ÁFA) alanya: az a jogképes személy, vagy szervezet aki saját nevében végez gazdasági tevékenységet folytat tekintet nélkül annak helyére, céljára, eredményére.

(A bejegyzést egy kolléga küldte, köszönjük!)

Ha hasznosnak tarod a bejegyzést, kérlek nyomd meg a tetszik gombot!

Ha hasznosnak tarod a bejegyzést, kérlek nyomd meg a tetszik gombot!

Hagyj üzenetet