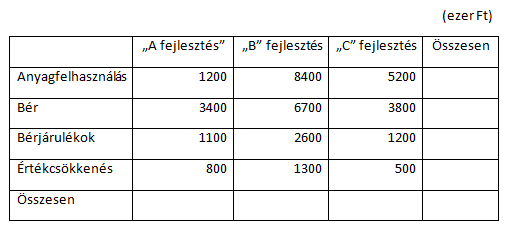

Egy vállalkozás kísérleti-fejlesztési költségei az év során az alábbiak:

A kísérleti fejlesztéssel kapcsolatos egyéb gazdasági események:

„A” téma VII. 1-én sikeresen befejeződött

„B” téma eredménytelenül zárult

„C” téma szeptember 1-én befejeződött, az előállított prototípus önköltsége (tárgyi eszköz) 5 700 000 Ft, melynek üzembe helyezése a tárgyévben nem történt meg

Értékcsökkenés: a fejlesztést a sztv. által engedélyezett legtágabb időtartam alatt írják le

Feladat: könyveljük le a fejlesztéssel kapcsolatos tárgyévi gazdasági eseményeket!

Megoldás:

1. Költségelszámolás (mehet minden egybe)

Anyag: T51 Anyagköltség K21-22 Anyagok 14 800

Bér: T54 Bérköltség K471 Jövedelemelszámolás 13 900

Bérjárulékok: T56 Bérjárulékok K463 Kbk 4 900

Értékcsökkenés: T57 Értékcsökkenési leírás K1x9 Eszközök értékcsökkenése 2 600

2. „A” téma:

Aktiválás: T112 Kísérleti fejl. akt. értéke K582 SEEAÉ 6 500

Lekötött tartalék: T413 Eredménytartalék K414 Lekötött tartalék 6 500

Értékcsökkenés: T57 Értékcsökkenési leírás K1129 Kísérleti fejl. écs-je 650

6 500/5 év/12 hóx6 hó=650

Lekötött tartalék feloldása: T414 Lekötött tartalék K413 Eredménytartalék 650

3. „B” téma:

Ha eredménytelenül zárul, nem aktiváljuk!

4. „C” téma

Aktiválás: T112 Kísérleti fejl. akt. értéke K582 SEEAÉ 10 700

Lekötött tartalék: T413 Eredménytartalék K414 Lekötött tartalék 10 700

Átsorolás a tárgyi eszközök közé: T161 Beruházások K112 Kísérleti fejl. akt. értéke 5 700

Lekötött tartalék feloldása: T414 Lekötött tartalék K413 Eredménytartalék 5 700

Értékcsökkenés: T57 Értékcsökkenési leírás K1129 Kísérleti fejl. écs-je 650

5 000/5 év/12 hóx4 hó=333

Lekötött tartalék feloldása: T414 Lekötött tartalék K413 Eredménytartalék 333

A lekötött tartalék természetesen egy összegben is mehet

Szia Norbi! Úgy nem oldható meg a feladat, hoy fejlesztésenként számolok? A fejlesztés: 1121-582 6500, B feljesztés: 1122-582 19000, C fejlesztés: 1123-582 10700, és az egész után képezném a lek.tartalékot: 413-414 36200.