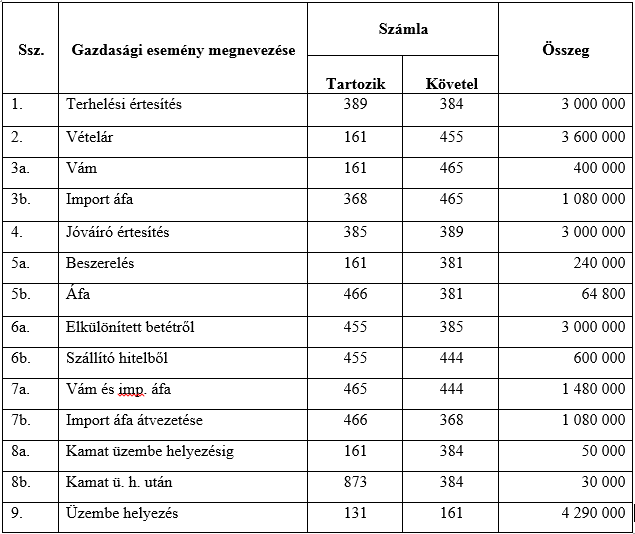

A vállalkozás a tevékenységét közvetlenül szolgáló gépet importált. A beszerzésével kapcsolatosan az alábbi gazdasági eseményeket ismerjük:

1. Megérkezett a terhelési értesítés a 3 000 000 Ft saját forrás elkülönítéséről.

2. Az esztergagép vételárának forintra átszámított összeg az átutalásos számla alapján 3 600 000 Ft.

3. Megérkezett a vámhatározat: a vámköltségek 400 000 Ft, az import Áfa 1 080 000 Ft.

4. Megérkezett a bank jóváírási értesítése a saját forrás elkülönítéséről.

5. A vállalkozás 304 800 Ft-ot fizettek ki készpénzben (áfát tartalmazza) a gép beszerelésére.

6. A vételár egy része átutalásra került az elkülönített betétszámláról, a fennmaradó szállítói tartozást pedig a vállalkozás a beruházási hitelkeretének terhére egyenlítette ki.

7. Kiegyenlítésre került a NAV-val szembeni tartozás (vám és import Áfa) hitelből.

8. A vállalkozás átutalta az esedékes 80 000 Ft hitelkamatot, melyből az üzembe helyezésig terjedő időszakhoz kapcsolódó kamat 50 000 Ft.

9. A gépet május 1-én üzembe helyezték.

Kiegészítő információ: az ÁFA legyen 27%

Feladat: Könyveljük idősorosan a tárgyévi gazdasági eseményeket!

5a. pont: 304 800/1,27 = 240 000

6. pont: 455 egyenlege: 3 600 000

7a. pont: 465 egyenlege: 1 480 000

7b. pont: import áfa után automatikusan átvezetjük az áfát

8. pont: Üzemebe helyezésig arányos kamat része a bekerülési értéknek, ezért 161-re könyveljük. Az üzembe helyezés utáni időszakra vonatkozó kamat nem része a bekerülési értéknek, ezért azt pénzügyi műveletek ráfordításai közé könyveljük (873)

9. pont: 161-es egyenlege: 4 290 000

Ha hasznos, nyomd meg a tetszik gombot :)

Hagyj üzenetet