Saját tőke 1 – Fogalmak, kapcsolódó mérlegtételek, alapértelmezések

1.1. Mérlegtételek, fogalmak

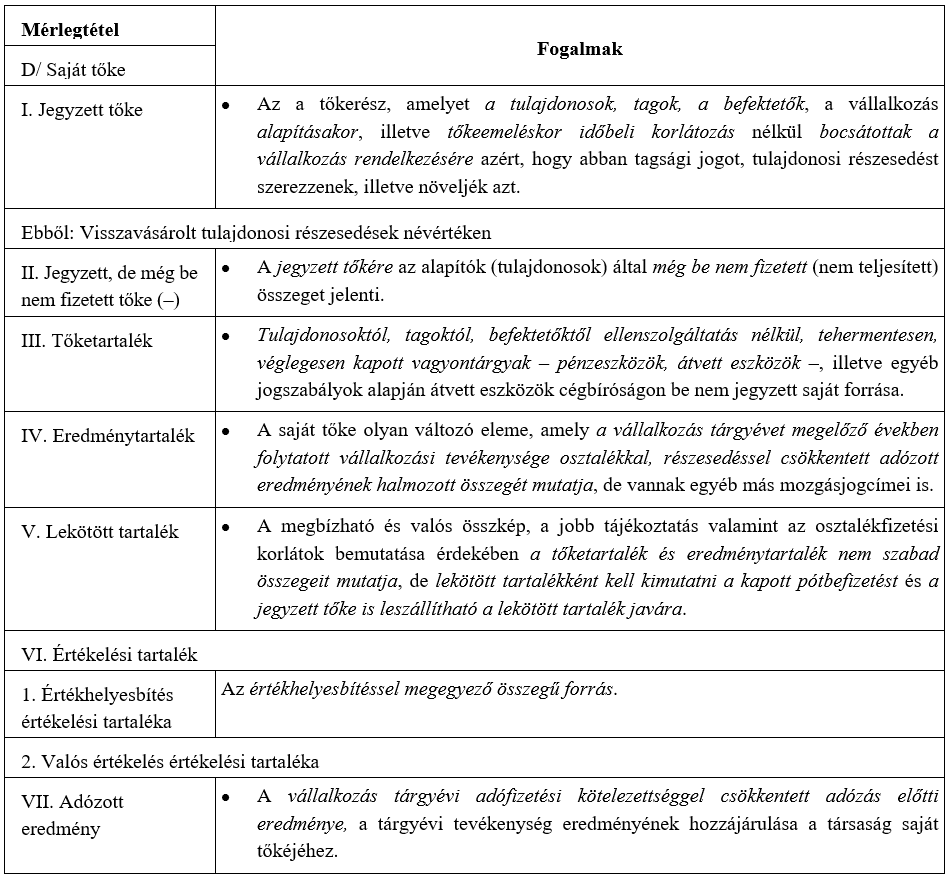

A saját tőke az a tőkerész,

- amelyet a vállalkozás a tulajdonosoktól, a tagoktól, a befektetőktől időbeli korlátozás nélkül véglegesen megkapott és azzal a vállalkozás megszűnéséig szabadon rendelkezhet (azaz a jegyzett tőke és a tőketartalék),

- a tulajdonosok, a tagok, a befektetők az adózott eredményből a vállalkozásban hagytak (eredménytartalék),

- meghatározott eszközök felértékelése útján képeztek (értékelési tartalék),

- jogszabályok a saját tőke elemévé soroltak (egyéb tételek).

A saját tőke mérlegcsoporttal kapcsolatos általános észrevételek:

- A jegyzett, de még be nem fizetett tőke, mivel követelés-jellegű tétel a II. soron szerepeltetett értékét negatív összegben kell értelmezni.

- A saját tőke mérlegtételeket a 4. számlaosztály megfelelő számláján könyveljük. A jegyzett, de még be nem fizetett tőkével kapcsolatos gazdasági események a 3. számlaosztályban is könyvelhetők, mert a jegyzett, de még be nem fizetett tőke tartalmilag követelést jelent.

- A mérlegtételek közül csak az eredménytartalék és az adózott eredmény lehet negatív, az összes többi mérlegtétel negatív egyenlege nem értelmezhető (a tőketartalék sem lehet negatív)!

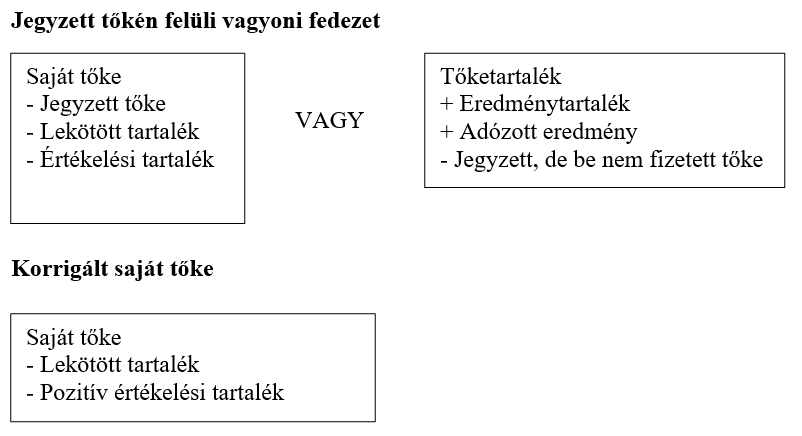

- A jegyzett tőke alatt – külön tételként – be kell mutatni a visszavásárolt tulajdonosi részesedéseket névértéken. Szerepeltetésük a saját tőke mérlegcsoportban indokolt, mivel a saját részesedések névértéke bizonytalan jegyzett tőkerészt jelent. Gondoljuk arra, hogyha például a saját részesedések bevonásra kerülnek, névértékük összegében a jegyzett tőke lecsökken (a jegyzett tőke leszállításának ez az egyik lehetséges módozata). A mérlegben tehát a visszavásárolt részesedések visszavásárlási értékét az értékpapírok mérlegcsoportban, névértékét a jegyzett tőke alatt tájékoztató információként találhatjuk meg.

1.2 Saját tőkével kapcsolatos szükséges alapfogalmak, kategóriák

Működő tőke

A mérleg szerinti saját tőke, csökkentve a visszavásárolt saját részvények és üzletrészek könyv szerinti értékével.

2. Számviteli kezelés

2.1. A saját tőke védelmével kapcsolatos törvényi előírások

Saját tőke védelmét biztosító kiemelt paragrafusok a számviteli törvény alapján:

- Osztalék maximum meghatározása a 39. § (3) bekezdése alapján

- Visszavásárolható saját részvény, saját üzletrész, visszaváltható részvény visszavásárlási értékének maximuma a 39. § (5) bekezdés alapján

Kritikus saját tőke értékek a Ptk. alapján:

Általános szabály – Ptk. 3:133. § (2)

- Ha egymást követő két üzleti évben a társaság saját tőkéje nem éri el az adott társasági formára kötelezően előírt jegyzett tőkét,

- és a tagok a második év beszámolójának elfogadásától számított három hónapon belül a szükséges saját tőke biztosításáról nem gondoskodnak, e határidő lejártát követő hatvan napon belül

- a gazdasági társaság köteles elhatározni átalakulását.

- átalakulás helyett a gazdasági társaság a jogutód nélküli megszűnést vagy az egyesülést is választhatja.

Kft.-re vonatkozó szabály – Ptk. 3:189. § (1)-(3)

- Az ügyvezető késedelem nélkül köteles összehívni a taggyűlést vagy annak ülés tartása nélküli döntéshozatalát kezdeményezni a szükséges intézkedések megtétele céljából, ha tudomására jut, hogy

- a társaság saját tőkéje veszteség folytán a törzstőke felére csökkent;

- Ebben az esetben a tagoknak határozniuk kell pótbefizetés előírásáról, a törzstőke mértékét elérő saját tőke más módon való biztosításáról vagy a törzstőke leszállításáról; mindezek hiányában a társaság átalakulását, egyesülését, szétválását vagy jogutód nélküli megszüntetését kell elhatározni. A taggyűlés ezzel kapcsolatos határozatait három hónapon belül végre kell hajtani.

- Ha a taggyűlés befejezését követő három hónapon belül az összehívására okot adókörülmény változatlanul fennáll, a törzstőkét le kell szállítani.

Rt.-re vonatkozó szabály – Ptk. 3:270. § (1)-(3)

- Az igazgatóság köteles nyolc napon belül – a felügyelőbizottság egyidejű értesítése mellett – a szükséges intézkedések megtétele céljából a közgyűlést összehívni vagy közgyűlés tartása nélkül történő határozathozatalt kezdeményezni, ha bármely tagjának tudomására jut, hogy

- a részvénytársaság saját tőkéje veszteség következtében az alaptőke kétharmadára csökkent;

- Ebben az esetben a részvényesek kötelesek a közgyűlésen vagy közgyűlés tartása nélkül olyan határozatot hozni, amely alkalmas a megjelölt ok megszüntetésére; vagy dönteniük kell a társaság átalakulásáról, egyesüléséről vagy szétválásáról; ezek hiányában a társaság megszüntetéséről. A közgyűlés ezzel kapcsolatos határozatait három hónapon belül végre kell hajtani.

- Ha a közgyűlés befejezését követő három hónapon belül az összehívására okot adó körülmény változatlanul fennáll, az alaptőkét le kell szállítani.

2.2. A pótbefizetés

Pótbefizetésre akkor kerülhet sor, ha a társasági szerződés feljogosítja a legfőbb szervet arra, hogy a veszteségek fedezésére pótbefizetési kötelezettséget írjon elő a tagok (tulajdonosok) számára. A társasági szerződésben meg kell határozni azt a legmagasabb összeget, amelynek befizetésére a tulajdonos (tag) kötelezhető, továbbá a pótbefizetés elrendelhetőségének gyakoriságát. A pótbefizetés teljesítésének módját, ütemezését és teljesítésének határidejét a pótbefizetés elrendeléséről szóló tag/közgyűlési határozatban kell meghatározni. A pótbefizetés összege a tag törzsbetétjét nem növeli. A pótbefizetés a nem pénzbeli vagyoni hozzájárulásokkal szemben érvényesülő követelményeknek megfelelő nem pénzbeli szolgáltatás útján is teljesíthető. A pótbefizetési kötelezettséget a törzsbetétek arányában kell meghatározni és teljesíteni.

Kapcsolódó könyvviteli elszámolások:

Veszteséges társaságnál az eszköz átvételével egyidejűleg:

Kapott pótbefizetés pénzeszköz esetén:

T 38. Pénzeszközök K 414. Lekötött tartalék

Kapott pótbefizetés elszámolása egyéb eszköz esetén:

T 1-3. Eszközök K 414. Lekötött tartalék

T 466. Előzetesen felszámított áfa K 414. Lekötött tartalék

Kapott pótbefizetés visszafizetése pénzeszköz esetén:

T 414. Lekötött tartalék K 38. Pénzeszközök

Kapott pótbefizetés visszafizetése egyéb eszköz esetén az értékesítés szabályai alapján:

T 368 Egyéb követelések K 9. Bevételek

T 368. Egyéb követelések K 467. Fizetendő áfa

T 8. Ráfordítások K 1-3. Eszközök

T 414. Lekötött tartalék K 368. Egyéb követelések

Pótbefizetést teljesítő tulajdonosnál:

Teljesített pótbefizetés pénzeszköz esetén:

T 413. Eredménytartalék K 38. Pénzeszközök

Teljesített pótbefizetés egyéb eszköz esetén az értékesítés szabályai alapján:

T 368. Egyéb követelések K 9. Bevételek

T 368. Egyéb követelések K 467. Fizetendő áfa

T 8. Ráfordítások K 1-3. Eszközök

T 413. Eredménytartalék K 368. Egyéb követelések

Teljesített pótbefizetés visszafizetése pénzeszköz esetén:

T 38. Pénzeszközök K 413. Eredménytartalék

Teljesített pótbefizetés visszafizetése egyéb eszköz esetén:

T 1-3. Eszközök K 413. Eredménytartalék

T 466. Előzetesen felszámított áfa K 413. Eredménytartalék

Megszavazott, de következő évben teljesítendő pótbefizetés a határozat alapján:

T 413. Eredménytartalék K 414. Lekötött tartalék

Ha hasznos, nyomd meg a tetszik gombot :)

Hagyj üzenetet