Saját tőke 2 – Az osztalékkal kapcsolatos számítások

Osztalék maximum meghatározása

Az előző üzleti évi adózott eredménnyel kiegészített szabad eredménytartalék akkor fizethető ki osztalékként, részesedésként, a kamatozó részvény tulajdonosának kamatként, ha a lekötött tartalékkal, továbbá a pozitív értékelési tartalékkal csökkentett saját tőke összege az osztalék, a részesedés, a kamatozó részvény kamatának figyelembevétele (kifizetése) után sem csökken a jegyzett tőke összege alá.

Az osztalék maximumának meghatározásakor tehát két korlátot is figyelembe kell venni:

1. Az osztalék forrása = adózott eredmény + eredménytartalék

2. Maximális osztalék számítása a korrigált saját tőke vizsgálat alapján, azaz

Osztalék ≤ Jegyzett, de még be nem fizetett tőke + tőketartalék + eredménytartalék + adózott eredmény

Az osztalék maximuma a két korlát közül a KISEBB!

Fontos!

A „Kapott (járó) osztalék és részesedés”-ként a pénzügyi műveletek bevételein belül a tulajdoni részesedést jelentő befektetés után kapott, az adózott eredmény felosztásáról szóló határozat alapján járó összeg akkor mutatható ki, amennyiben az a MÉRLEGFORDULÓNAPIG ismertté vált, de az osztalék maximumának meghatározásához kapcsolódó korlátok esetében a szabad eredménytartalék és a saját tőke összegének meghatározásánál növelő tételként figyelembe lehet venni az előző üzleti évi beszámolóban még nem szereplő, de a tárgyévben a mérlegkészítés időpontjáig elszámolt kapott (járó) osztalék, részesedés összegét. Ebből következően tehát a fordulónap és a mérlegkészítés között ismertté vált tárgyévre járó osztalék a tárgyévi eredmény megállapításánál nem, de az osztalék maximumának meghatározásánál figyelembe vételre kerülhet.

Ebből következően az osztalék maximumának meghatározásához kapcsolódó két korlát számítása a következő lesz:

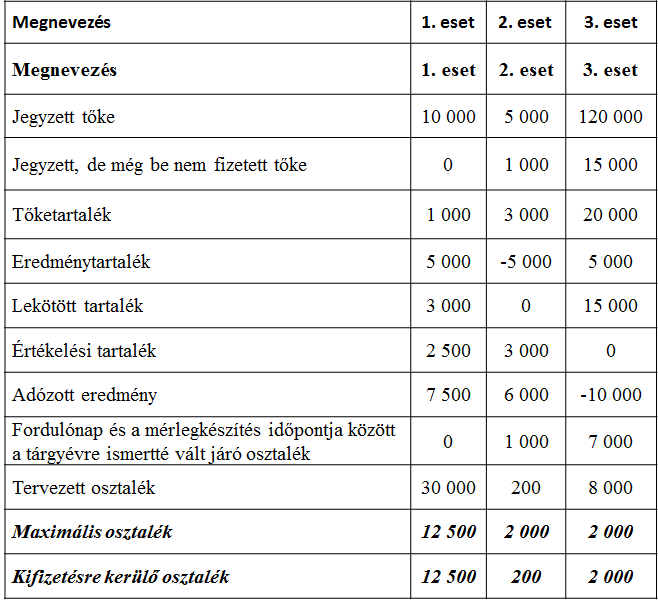

1. Az osztalék forrása = adózott eredmény + eredménytartalék + fordulónap és a mérlegkészítés időpontja között ismertté vált tárgyévre járó osztalék

2. Maximális osztalék számítása a korrigált saját tőke vizsgálat alapján, azaz

Osztalék ≤ Jegyzett, de még be nem fizetett tőke + tőketartalék + eredménytartalék + adózott eredmény + fordulónap és a mérlegkészítés időpontja között ismertté vált tárgyévre járó osztalék

Az osztalék maximuma továbbra is a két korlát közül a KISEBB!

Bemutató példa 1 – Osztalék forrásának meghatározása

Bemutató példa 2 – Az osztalék maximumának és a kifizetésre kerülő osztaléknak a meghatározása

Mérlegképes könyvelőknek szóló vizsgafelkészítő kurzusainkban ezzel a témával is részletesen foglalkozunk.

Hagyj üzenetet