Tárgyi eszközök, vagyoni értékű jogok és vásárolt készletek apport átadásának számviteli kezelése

1. Az apport átadás gazdasági eseményének hatása a vállalkozás vagyonára és eredményére

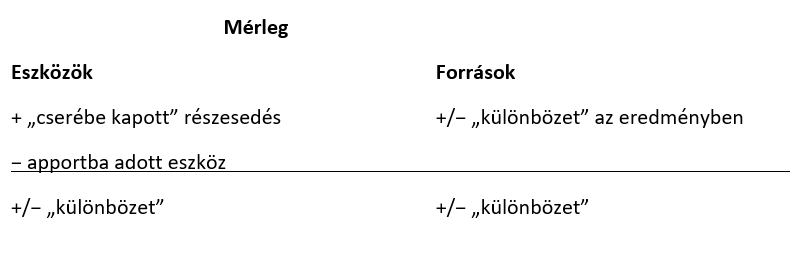

Az alapításkor vagy tőkeemeléshez kapcsolódóan átadott nem pénzbeli hozzájárulás (apport) gazdasági eseménye alapvetően a vállalkozás eszközeinek összetételét változtatja meg. Az apportként átadott eszköz nyilvántartás szerinti értékét (könyv szerinti értékét) ki kell vezetni a számviteli nyilvántartásokból, a „cserébe kapott” részesedés értékét (létesítő okiratban, illetve annak módosításában meghatározott érték) pedig az alapítás, illetve tőkeemelés bejegyzésével egyidejűleg (ha az alapított vagy a jegyzett tőkét felemelő társaság esetében cégbírósági bejegyzési kötelezettség van, ellenkező esetben az apport rendelkezésre bocsátásával egyidejűleg) kell nyilvántartásba venni a részesedések között. Mindezek alapján tehát apport átadásakor az átadónál az egyik eszköz (apportként átadott eszköz) értéke csökken, egy másik eszköz („cserébe” kapott részesedés) értéke, a létesítő okiratban vagy annak módosításában meghatározott érték és az apportként átadott eszköz nyilvántartás szerinti érték különbözete pedig az átadó eredményét növeli vagy csökkenti.

Apport átadás hatása az átadó mérlegére:

Ha a létesítő okiratban vagy annak módosításában meghatározott érték több, mint az apportba adott eszköz nyilvántartás szerinti értéke, akkor a különbözetet bevételként, ellenkező esetben pedig ráfordításként kell elszámolni. Ha az apport tárgya értékpapír vagy részesedés, akkor a különbözetet a pénzügyi műveleteket érintően, ha az apport tárgya értékpapírnak vagy részesedésnek nem minősülő vagyontárgy, illetve vagyoni értékű jog, akkor pedig az üzemi (üzleti) tevékenység eredményére hatóan kell elszámolni.

2. Társaságba bevitt értékpapírnak vagy részesedésnek nem minősülő vagyontárgyakkal, vagyoni értékű jogokkal kapcsolatos törvényi előírások

Értékpapírnak vagy részesedésnek nem minősülő vagyontárgy apport átadásához kapcsolódó számviteli törvényi előírások a következők:

• Egyéb bevételek között kell kimutatni a gazdasági társaság tulajdonosánál (a tagnál) a gazdasági társaságba bevitt, értékpapírnak vagy részesedésnek nem minősülő vagyontárgyak nyilvántartás szerinti értékének és létesítő okiratban meghatározott értékének különbözetét, amennyiben a létesítő okiratban meghatározott érték a több. (77. § (3), k))

• Egyéb ráfordítások között kell kimutatni a gazdasági társaság tulajdonosánál (tagjánál) a gazdasági társaságba bevitt, értékpapírnak vagy részesedésnek nem minősülő vagyontárgyak nyilvántartás szerinti (könyv szerinti) értékének és a létesítő okiratban meghatározott értékének a különbözetét, amennyiben a nyilvántartás szerinti érték a több. (81. § (2), k))

3. Társaságba bevitt tárgyi eszközök, vagyoni értékű jogok és vásárolt készletek könyvviteli elszámolása

Az apport átadás könyvviteli elszámolása alapvetően három elvárásnak kell megfelelnie:

• az apportba adott eszköz nyilvántartás szerinti értékét ki kell vezetni,

• a „cserébe kapott” részesedés értékét el kell számolni és

• a „különbözetet” az egyéb bevételek vagy az egyéb ráfordítások között kell könyvelni.

Az apport átadás könyvelését technikai számlával mutatjuk be, de természetesen az elszámolás technikai számla használata nélkül is megoldható.

Immateriális javak, tárgyi eszközök apport átadása

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

Bruttó érték kivezetése

T 3. „Technikai számla” K 11-15. Tárgyi eszk./Immat. jav. bruttó értéke

Halmozott terv szerinti ÉCS kivezetése

T 1X9. Tárgyi eszk./Immat. jav. halm. TSZ. ÉCS-e K 3. „Technikai számla”

Halmozott terven felüli ÉCS kivezetése

T 1X9. Tárgyi eszk./Immat. jav. halm. TFÉCS-e K 3. „Technikai számla”

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

Anyagok apport átadása (csak mennyiségi nyilvántartás van vagy nincs nyilvántartás, tényleges beszerzési áras nyilvántartás)

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

Apportba adott készlet nyilvántartásba vétele a legutolsó ismert beszerzési áron vagy árvisszakeresés alapján

T 21-22. Anyagok tényleges beszerzési áron K 511. Anyagköltség

Készletcsökkenés elszámolása

T 3. „Technikai számla” K 21-22. Anyagok tényleges beszerzési áron

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

Anyagok apport átadása (folyamatos mennyiségi és értékbeni nyilvántartás, tényleges beszerzési áras nyilvántartás)

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

T 3. „Technikai számla” K 21-22. Anyagok tényleges beszerzési áron

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

Anyagok apport átadása (folyamatos mennyiségi és értékbeni nyilvántartás, elszámolóáras nyilvántartás, az elszámolóár tartalmilag a tervezett beszerzési ár)

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

Készletcsökkenés tervezett beszerzési áron

T 3. „Technikai számla” K 21-22. Anyagok tervezett beszerzési áron

Készletcsökkenésre jutó árkülönbözet az időszak végén

Ha az árkülönbözet % pozitív:

T 3. „Technikai számla” K 2X8. Anyagok árkülönbözete

Ha az árkülönbözet % negatív:

T 2X8. Anyagok árkülönbözete K 3. „Technikai számla”

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

(Összege a 3. „Technikai számla” egyenlege)

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

Kereskedelmi áruk apport átadása (csak mennyiségi nyilvántartás van vagy nincs nyilvántartás, tényleges beszerzési áras nyilvántartás)

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

Apportba adott készlet nyilvántartásba vétele a legutolsó ismert beszerzési áron vagy árvisszakeresés alapján

T 261. Kereskedelmi áruk tényleges beszerzési áron K 814. ELÁBÉ

Készletcsökkenés elszámolása

T 3. „Technikai számla” K 261. Kereskedelmi áruk beszerzési áron

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

Kereskedelmi áruk apport átadása (folyamatos mennyiségi és értékbeni nyilvántartás, tényleges beszerzési áras nyilvántartás)

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

T 3. „Technikai számla” K 261. Kereskedelmi áruk tényleges beszerzési áron

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

Kereskedelmi áruk apport átadása (folyamatos mennyiségi és értékbeni nyilvántartás, elszámolóáras nyilvántartás, az elszámolóár tartalmilag a tervezett beszerzési ár)

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

Készletcsökkenés tervezett beszerzési áron

T 3. „Technikai számla” K 262. Kereskedelmi áruk tervezett beszerzési áron

Készletcsökkenésre jutó árkülönbözet az időszak végén

Ha az árkülönbözet % pozitív:

T 3. „Technikai számla” K 263. Kereskedelmi áruk árkülönbözete

Ha az árkülönbözet % negatív:

T 263. Kereskedelmi áruk árkülönbözete K 3. „Technikai számla”

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

(Összege a 3. „Technikai számla” egyenlege)

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

Kiskereskedelmi áruk apport átadása (folyamatos mennyiségi és értékbeni nyilvántartás, elszámolóáras nyilvántartás, az elszámolóár tartalmilag a fogyasztói ár)

1/1 Apportba adott eszköz könyv szerinti értékének kivezetése

Készletcsökkenés tervezett beszerzési áron

T 3. „Technikai számla” K 264. Kiskereskedelmi áruk fogyasztói áron

Készletcsökkenésre jutó árrés az időszak végén

T 265. Kiskereskedelmi áruk árrése K 3. „Technikai számla”

1/2 Létesítő okiratban meghatározott érték elszámolás

T 36. Egyéb követelések K 3. „Technikai számla”

1/3 „különbözet” elszámolása

(Összege a 3. „Technikai számla” egyenlege)

Ha a különbözet POZITÍV:

T 3. „Technikai számla” K 968. Egyéb bevételek

Ha a különbözet NEGATÍV:

T 868. Egyéb ráfordítások K 3. „Technikai számla”

2/ Bejegyzéskor

T 17. Tartós részesedések (*) K 36. Egyéb követelések

(*) A tartós részesedéseket a részesedés fokának megfelelően tovább kell bontani

Hagyj üzenetet