2024. évben a Controller Info tudományos igényű szakfolyóiratban jelent meg a „A halasztott adó alkalmazása a magyar számvitelben – elmélet és gyakorlat” című tanulmányunk. A tanulmány halasztott adóhoz kapcsolódó gyakorlati kérdéseiről készített összefoglalója kiváló segítség lehet a mérlegképes könyvelői képzés Pénzügyi számvitel vizsgájára történő felkészülés során is. A korábbi tanulmány szerzői Dr. Siklósi Ágnes (egyetemi docens, Budapesti Gazdasági Egyetem, Pénzügyi és Számviteli Kar), Marinov Anita (könyvelési igazgató, WTS Klient Gazdasági Tanácsadó Kft.), Havass Norbert (Alapító, szerző, Számvitel Navigátor) és Dr. Veress Attila (Alapító, szerző, Számvitel Navigátor) voltak.

Bevezetés

A halasztott adó elszámolásának lehetősége a magyar számvitelbe 2024. január 1-jétől lépett be, de már a 2023. üzleti évről készülő beszámolóban is kimutatható volt. A halasztott adó megjelenítése nem kötelező, a vállalkozás a számviteli politikájában dönthet arról, hogy alkalmazza-e vagy sem.

Halasztott adó akkor keletkezik, ha a társasági adó számításnak, vagyis az adóalap módosító tételeknek átmeneti adóhatása van, azaz a tárgyévi adóalap módosító tétel a jövőben visszafordul vagy ha egy jövőbeni adókedvezmény hatása már a tárgyévi beszámoló összeállításakor számszerűsíthető. A társasági adóalap módosító tétel(ek) esetében a visszaforduló hatás kétféleképpen fordulhat elő. Az egyik eset, amikor az adóalap módosító tétel vagy az egy „témához” kapcsolódó adóalap módosító tételek hatása/összevont hatása első évben/években növeli, később pedig csökkenti a társasági adóalapját. A másik eset pedig ennek pont a fordítottja, azaz először csökken az adóalap később pedig megfordul és adóalapnövelő hatás lesz.

- Halasztott adókövetelés: akkor keletkezik, amikor a tárgyévben több adót fizetünk, amelyet a jövőben visszakapunk, azaz követelésünk keletkezik.

- Halasztott adókötelezettség: Akkor keletkezik, amikor a tárgyévben ugyan kevesebb adót fizetünk, de azt a jövőben meg kell fizetnünk, azaz adókötelezettségünk keletkezik.

Halasztott adó elszámolási szabályok

Magyarországon a halasztott adó csak a társasági adó tekintetében értelmezhető, hiszen csak ennek az adónemnek van az adóalapmódosító tételeken keresztül évek között áthúzódó hatása.

- A halasztott adó nem vonatkozik olyan adóalapmódosító tételekre, amelyek véglegesek, vagyis a jövőben nem fordulnak vissza. Ilyen tételek például a bírság és azok a költségek, amelyek nem a vállalkozási tevékenység érdekében merültek fel. Ezek az adóalap módosító tételek adóalapot növelnek az elszámolás évében, de a következő években nem fognak adóalapot növelni (egyszeri tételek).

- A halasztott adó összegét a mérlegfordulónapi társasági adókulccsal kell kiszámítani, azaz ha változik a társasági adó leírási kulcs és azt a fordulónapon már tudjuk, akkor a halasztott adót már az új kulccsal kell számolni, hiszen a jövőben azzal fog visszafordulni, az alapján kerül majd az adó megállapításra.

- A halasztott adókötelezettség esetén a könyv szerinti érték megegyezik a számított értékkel, a halasztott adókövetelés esetén a könyv szerinti érték a számított értékből az az összeg, amely várhatóan realizálódik. A halasztott adókövetelést tehát akkor lehet kimutatni, ha a vállalkozás a következő üzleti év(ek)ben valószínűsíthetően olyan adóköteles eredményt ér el, amivel szemben az érvényesíthető lesz. A realizálhatóságot hitelt érdemlő módon (pl. üzleti tervvel) kell alátámasztani.

- A halasztott adókövetelések és halasztott adókötelezettségek összevonása (nettósítás) után alakul ki a vállalkozás adott évi mérlegében szerepeltetendő halasztott adókövetelése vagy halasztott adókötelezettsége, azaz eszközönként és kötelezettségenként meg kell határozni a visszaforduló adóalap módosító tételek jövőbeni adóhatását és a részhatásokat össze kell vonni és a végeredmény vagy halasztott adókövetelés vagy halasztott adókötelezettség lesz.

- A halasztott adó előző évekhez képesti változása az eredménykimutatásban szereplő ténylegesen fizetendő adó összegét módosítja (halasztott adókövetelés esetén csökkenti, halasztott adókötelezettség esetén növeli). Az eredménykimutatásban mindig a tárgyév és az előző év közötti halasztott adó változása fog megjelenni, a mérlegben pedig mindig a halasztott adó aktuális egyenlegét kell kimutatni halasztott adókövetelésként vagy halasztott adókötelezettségkét.

Halasztott adó kimutatása a beszámolóban

- A halasztott adó alkalmazásának első üzleti évében a halasztott adókövetelés és a halasztott adókötelezettség nyitó könyv szerinti értékét az eredménytartalékkal szemben kell állományba venni. Az alkalmazás első évében ki kell számolni, hogy mennyi lett volna a halasztott adó a tárgyévet megelőző évben és azt, mint nyitó érték az eredménytartalékkal szemben kell lekönyvelni. A halasztott adó elszámolása hatással van a társasági adóra és így az adózott eredményt érinti, ezért az előző évre még ki nem mutatott halasztott adóhatás az alkalmazás első évében az eredménytartalékot korrigálja.

- Az üzleti évre vonatkozó halasztott adó összege már az üzleti év eredményét módosítja, és az eredménykimutatásban a halasztott adókülönbözet soron jelenik meg. Eredménykimutatás: X/1. Halasztott adókülönbözet (+/-)

A halasztott adókötelezettség növekedése növeli, a halasztott adókövetelés növekedése pedig csökkenti az eredménykimutatásban kimutatott adófizetési kötelezettséget a halasztott adókülönbözet soron. És fordítva: a halasztott adókötelezettség csökkenés csökkenti, a halasztott adókövetelés csökkenése növeli az eredménykimutatásban kimutatott adófizetési kötelezettséget a halasztott adókülönbözet soron. - A halasztott adókövetelést (összevont, nettósított) a befektetett eszközök, a halasztott adókötelezettséget (összevont, nettósított) a hosszú lejáratú kötelezettségek között kell kimutatni.

Mérleg: Halasztott adókövetelés: A. Befektetett eszközök/IV. Halasztott adókövetelés

Halasztott adókötelezettségek: F. Kötelezettségek/II. Hosszú lejáratú kötelezettségek/10. Halasztott adókötelezettség - Az eredménytartalékból kell lekötni és a lekötött tartalékba átvezetni a halasztott adókövetelés mérleg szerinti értékét. A halasztott adókövetelés csökkenti az eredménykimutatásban kimutatott adófizetési kötelezettséget a halasztott adókülönbözet soron és így egy későbbi években jelentkező eredmény növelő tétel már a tárgyévben megnöveli az adózott eredményt. Ezt a tulajdonképpen látszat eredménytöbbletet pedig nem lenne ésszerű osztalékként kivenni a vállalkozásból. Éppen ezért, ha a vállalkozás halasztott adókövetelést mutat ki, akkor ezt az összeget az eredménytartalékból a lekötött tartalékba kell kimutatni, tehát a halasztott adókövetelés osztalékkifizetési korlátként jelentkezik. A halasztott adókövetelés könyvelésével párhuzamosan az eredménytartalékból a lekötött tartalékba át kell vezetni az elszámolt halasztott adókövetelés összegét.

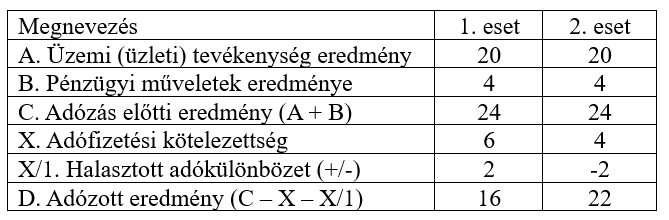

Adózott eredmény levezetése:

Az adózott eredmény az adózás előtti eredmény és az adófizetési kötelezettség, valamint a halasztott adókülönbözet tárgyévi változásának különbözetével egyezik meg.

Példa (Adózott eredmény levezetése)

A kiegészítő mellékletben be kell mutatni a halasztott adókövetelések és a halasztott adókötelezettségek jelentős tételeit jogcímenkénti megbontásban.

Halasztott adó könyvelése

Nem tételenként (eszközönként és kötelezettségként) kell könyvelni a halasztott adót, hanem vállalkozás szinten összevontan vagy halasztott adókötelezettség vagy halasztott adókövetelés keletkezik. Könyvelni mindig a tárgyévben meghatározott halasztott adókötelezettség vagy halasztott adókövetelés és a nyilvántartott halasztott adókötelezettség vagy halasztott adókövetelés különbözetét kell az alábbiak szerint:

T 8. Halasztott adókülönbözet – K 4. Halasztott adókötelezettség

VAGY

T 1. Halasztott adókövetelés – K 8. Halasztott adókülönbözet

T 4. Eredménytartalék – K 4. Lekötött tartalék

A halasztott adó első üzleti évben történő alkalmazásakor a halasztott adókövetelés és a halasztott adókötelezettség nyitó könyv szerinti értékét az eredménytartalékkal szemben kell állományba venni:

T 1. Halasztott adókövetelés – K 4. Eredménytartalék

T 4. Eredménytartalék – K 4. Lekötött tartalék

VAGY

T 4. Eredménytartalék – K 4. Halasztott adókötelezettség

A halasztott adó első üzleti évben történő alkalmazásakor az eredménytartalékkal szemben csak olyan halasztott adókövetelések és halasztott adókötelezettségek mutathatók ki, amelyeket az előző üzleti év mérlegfordulónapján is kimutattak volna, ha a halasztott adót a számviteli törvényben foglaltak szerint mindig is alkalmazta volna a vállalkozó.

Példa (halasztott adó könyvelése 1)

A vállalkozásnál az előző évben 20 MFt halasztott adókötelezettség keletkezett. A tárgyévre megállapított halasztott adó 1. eset 24 MFt halasztott adókötelezettség, 2. eset 14 MFt halasztott adókötelezettség, 3. eset 12 MFt halasztott adókövetelés.

- eset:

T 8. Halasztott adókülönbözet – K 4. Halasztott adókötelezettség 4

- eset:

T 4. Halasztott adókötelezettség – K 8. Halasztott adókülönbözet 6

- eset

T 4. Halasztott adókötelezettség – K 8. Halasztott adókülönbözet 20

T 1. Halasztott adókövetelés – K 8. Halasztott adókülönbözet 12

T 4. Eredménytartalék – K 4. Lekötött tartalék 12

Példa (halasztott adó könyvelése 2)

A vállalkozásnál az előző évben 8 MFt halasztott adókövetelés keletkezett. A tárgyévre megállapított halasztott adó 1. eset 12 MFt halasztott adókövetelés, 2. eset 2 MFt halasztott adókövetelés, 3. eset 10 MFt halasztott adókötelezettség.

- eset:

T 1. Halasztott adókövetelés – K 8. Halasztott adókülönbözet 4

T 4. Eredménytartalék – K 4. Lekötött tartalék 4

- eset:

T 8. Halasztott adókülönbözet – K 1. Halasztott adókövetelés 6

T 4. Lekötött tartalék – K 4. Eredménytartalék 6

- eset

T 8. Halasztott adókülönbözet – K 1. Halasztott adókövetelés 8

T 4. Lekötött tartalék – K 4. Eredménytartalék 8

T 8. Halasztott adókülönbözet – K 4. Halasztott adókötelezettség 10

A halasztott adó alkalmazásának gyakorlata

Mikor keletkezhet halasztott adó?

- Számvitelben és az adóban eltérő értékkel bíró tételeknél, mint az értékcsökkenés, a céltartalék, a követelések értékvesztése és a fejlesztési tartalék.

- Fel nem használt negatív adóalapok: előző évek elhatárolt vesztesége

- Adókedvezmények (pl. fejlesztési adókedvezmény)

Immateriális javak és tárgyi eszközök halasztott adó kapcsolata

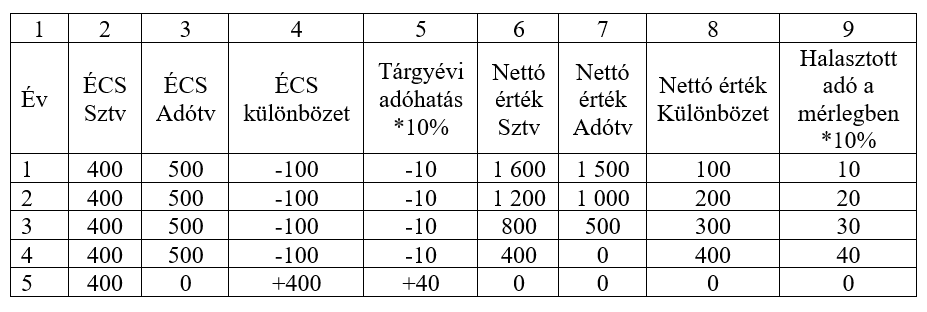

Példa (értékcsökkenés halasztott adó kapcsolata)

Egy tárgyi eszköz bruttó értéke 2 000 eFt, maradványértéke 0 eFt, a leírási kulcs számviteli politika szerint 20 %, az adótörvény szerint 25 %, „Legyen” a társasági adókulcs 10%.

Az első négy évben a terv szerinti értékcsökkenésnek – mint adóalap módosító tételnek – kedvező a hatása van az adóalapra, az 5. évben pedig visszaforduló hatása van, mert összevontan 400 eFt-tal növeli az adóalapot (5. oszlop). Ha az adóhatásokat összevonjuk, akkor az 1. év végén – 10 + (- 10) + (- 10) + 40 = 10, a 2. év végén – 10 + (- 10) + 40 = 20, a 3. év végén 30, a negyedik év végén pedig 40 lesz a halasztott adókötelezettség. Az 5. év végén természetesen már nincs ennek a tárgyi eszköznek halasztott adóhatása, hiszen az eszközt addigra le lesz írva nullára. Ebből következően az 1. év végén 10, a 2. a 3. és a 4. év végén további 10 halasztott adókötelezettséget kell elszámolni és így az 5. évben összesen 40 halasztott adókötelezettséget kell majd visszavezetni. A halasztott adó meghatározásának van egy másik, professzionálisabb módszere is (6-9. oszlopok), amit a nemzetközi számvitelben az IAS 12-ben használt fogalom alapján kötelezettség módszernek neveznek. A módszer a halasztott adóhoz kapcsolódó vagyonelem számviteli értékét és az adózás szerinti értékét állítja egymással szembe (6-7. oszlopok) és a kettő különbözeteként határozza meg az adóalapra gyakorolt hatást (8. oszlop). Az átmeneti különbözet az 5. évben adóköteles tételt fog eredményezni. Az eszközök adózás szerinti értéke az eszköz adózási szabályok által elismert értéke, amely érvényesíthető az adóalapban.

Ez a módszer halmozott adatokat határoz meg, azaz a halasztott adó záró összegét határozza meg (9. oszlop), ezért az állományváltozást (tárgyévi záró halasztott adó és az előző évi halasztott adó különbözet alapján meghatározott összeg) kell könyvelni. Ha az első évben az adózás előtti eredmény 10 000 eFt, akkor a társasági adófizetési kötelezettség levezetése az alábbi.

Adózás előtti eredmény 10 000

Adóalap növelő tételek (+) 400

Adóalap csökkentő tételek (-) 500

ADÓALAP 9 900

Számított adókötelezettség 990

Halasztott adókötelezettség 10

KÖNYVELÉS:

T 8. Társasági adó – K 4. Társasági adó elszámolási számla 990

T 8. Halasztott adókülönbözet – K 4. Halasztott adókötelezettség 10

ADÓRÁFORDÍTÁS összesen = 990 + 10 = 1 000

Jól látszik, hogy a halasztott adó kiegyenlíti az adóráfordítás összegét vagy másképpen fogalmazva kisimítja az adó és a számvitel közötti különbségeket.

Megjegyzés: Ha a példánkban a számvitelben meghatározott leírási kulcs 25 %, az adótörvény szerinti leírási kulcs pedig 20 % lenne, akkor az első négy évben a terv szerinti értékcsökkenésnek – mint adóalap módosító tételnek – kedvezőtlen a hatása lenne az adóalapra, az 5. évben pedig visszaforduló hatása lenne, mert összevontan 400 eFt-tal csökkentené az adóalapot. Ebből következően az 1. év végén 10, a 2. a 3. és a 4. év végén további 10 halasztott adókövetelést kellene elszámolni és így az 5. évben összesen 40 halasztott adókövetelést kellene visszavezetni.

A halasztott adó IAS 12 szerinti kötelezettség módszerrel történő meghatározása esetén:

- Ha Eszköz érték (számvitel) > Eszköz érték (adózás), akkor halasztott adókötelezettség keletkezik.

- Ha Eszköz érték (számvitel) < Eszköz érték (adózás), akkor halasztott adókövetelés keletkezik.

Követelések értékvesztése

Példa (vevők értékvesztése halasztott adó kapcsolata)

Vevők nyilvántartás szerinti értéke 22 000 eFt, nyilvántartott értékvesztése 3 000 eFt. „Legyen” a társasági adókulcs 10%.

Levezetés eredményszemléletben:

Az elszámolt értékvesztés növeli a társasági adóalapot, de később visszafordulhat (értékvesztés visszaírása, behajthatatlan követelésként leírás), ezért halasztott adókövetelés keletkezik.

Levezetés kötelezettség módszer szerint:

Vevők (számvitel) = 22 000 eFt

Vevők (adózás) = 25 000 eFt

Eszköz érték (számvitel) < Eszköz érték (adózás), TEHÁT:

Halasztott adókövetelés = 3 000 × 10% = 300 eFt

Fejlesztési tartalék

A cég lecsökkentheti az adóalapját egy jövőbeni beruházás értékével, tehát beruházást támogató kedvezménynek minősül, azáltal, hogy adóalapot csökkent.

Példa (fejlesztési tartalék halasztott adó kapcsolata)

„Legyen” 100 Mft az eszközérték a leírási kulcs pedig 10 %!

Levezetés eredményszemléletben:

A fejlesztési tartalék csökkenti a társasági adóalapot, de később amikor meglesz az eszköz, akkor visszafordul a hatása, mert az eszköz adótörvény szerinti értékcsökkenését nem lehet majd adóalap csökkentő tételként figyelembe venni, tehát halasztott adókötelezettség keletkezik.

Levezetés kötelezettség módszer szerint:

Nettó érték (számvitel) 1. év végén a beruházás után = 100 – 10 = 90 MFt

Nettó érték (adózás) 1. év végén a beruházás után = 100 – 100 = 0 MFt, hiszen a fejlesztési tartalék elszámolásakor az értékcsökkenés már előre el lett számolva a társasági adóalapban.

Eszköz (számvitel) > Eszköz (adózás), TEHÁT: Halasztott adókötelezettség = 90 × 10% = 9 Mft

Céltartalék és a halasztott adó

Példa (céltartalék halasztott adó kapcsolata)

Tárgyévben képzett céltartalék a tárgyévet követő év várható kötelezettségeire = 1 000 eFt, a tárgyév adózás előtti eredménye 5 000 eFt, a társasági adókulcs 10 %.

Adózás előtti eredmény 5 000

Adóalap növelő tételek (+) 1 000

Adóalap csökkentő tételek (-) 0

ADÓALAP 6 000

Számított adókötelezettség = 6 000 × 10% = 600

KÖNYVELÉS:

T 8. Társasági adó – K 4. Társasági adó elszámolási számla 600

Halasztott adókövetelés keletkezik, mert a tárgyévet követő évben feloldáskor adóalapot fog csökkenteni = 1 000 × 0,1 = 100 (Eredmény szemlélet alapján)

KÖNYVELÉS:

T 1. Halasztott adókövetelés – K 8. Halasztott adókülönbözet 100

T 4. Eredménytartalék – K 4. lekötött tartalék 100

ADÓRÁFORDÍTÁS összesen = 600 – 100 = 500

Halasztott adó levezetése kötelezettség módszerrel

Általánosan az IAS 12 alapján

- Ha Kötelezettség érték (számvitel) > Kötelezettség érték (adózás), akkor halasztott adókövetelés keletkezik.

- Ha Kötelezettség érték (számvitel) < Kötelezettség érték (adózás), akkor halasztott adókötelezettség keletkezik.

Céltartalék (számvitel) = 1 000

Céltartalék (adózás) = 0

Különbözet = 1 000 – 0 = 1 000

Halasztott adó = 1 000 × 10 % = 100, TEHÁT: 100 halasztott adókövetelés keletkezik.

Fel nem használt negatív adóalapok: előző évek áthozott vesztesége

Példa (előző évek elhatárolt vesztesége)

A „Nemrég-alakult” vállalkozás első évi adóalapja – 15 000 eFt, a második évi + 5 000 eFt, a harmadik évben pedig + 40 000 eFt az adóalap. A tao az elő évben 9%, de a második évtől 8% lesz. A társaság az üzleti terv alapján a jövőben is nyereséges lesz és nincsenek idő és mértékbeli felhasználási korlátok a veszteség elszámolására, felhasználhatóságára vonatkozóan.

- év

15 000 × 8 % = 1 200

KÖNYVVITELI ELSZÁMOLÁS:

T 1. Halasztott adókövetelés – K 8. Halasztott adókülönbözet 1 200

T 4. Eredménytartalék – K 4. Lekötött tartalék 1 200

- év

5 000 × 8% = 400

KÖNYVVITELI ELSZÁMOLÁS:

T 8. Halasztott adókülönbözet– K 1. Halasztott adókövetelés 400

T 4. Lekötött tartalék – K 4. Eredménytartalék 400

- év

40 000 × 8% = 3 200

KÖNYVVITELI ELSZÁMOLÁS:

T 8. Halasztott adókülönbözet– K 1. Halasztott adókövetelés 800

T 4. Lekötött tartalék – K 4. Eredménytartalék 800

ÉS

T 8. Társasági adó – K 4. Társasági adó elszámolási számla 2 400

Hagyj üzenetet