Terv szerinti értékcsökkenés számítása évek száma összege módszerrel

Kinek kell:

-Mérlegképes könyvelőknek

-Pénzügyi-számviteli ügyintézőknek

-Főiskolásoknak (van ahol a számvitel alapjainál, van ahol a pénzügyi számvitelnél tanítják)

Adatok:

Bekerülési érték: 1 000 000

Maradványérték: 200 000

Hasznos élettartam: 4 év

Megoldás:

Az első lépés itt is a leírandó érték megállapítása.

Leírandó érték= bekerülési érték-maradványérték

800 000=1 000 000-200 000

Évek száma összege módszernél ezután az évek számának az összegét állapítjuk meg, úgy hogy a használati idő éveit sorban összeadjuk: 1+2+3+4=10

Következő lépésben kiszámoljuk az „alapleírási” összeget.

= Leírandó érték/évek száma összege

=800 000/10=80 000

Ezután már ki is számolhatjuk az egyes évek értékcsökkenését, amit úgy kapunk meg, hogy az alapleírási összeget megszorozzuk a csökkenő sorrendbe állított évszámokkal (pont ezt jelenti a módszer nevében rejlő degresszivitás=csökkenés). Természetesen hiába hívja fel minden kolléga nyomatékosan erre a figyel, minden vizsgán van néhány elvarázsolt lélek, aki progresszív értékcsökkenést csinál belőle. Ne Te legyél az!

Tehát, az egyes években elszámolandó értékcsökkenések:

1. év: 80 000×4=320 000

2. év: 80 000×3=240 000

3. év: 80 000×2=160 000

4. év: 80 000×1= 80 000

Egyébként, ha összeadod ez pont 800 000, vagyis megegyezik a leírandó értékkel.

Ezután már csak egy táblázatot kell rajzolnunk:

|

| Terv szerinti értékcsökkenés évek száma összege módszerrel |

Láthatjuk, hogy az utolsó év végén elértük a tervezett 200 000 Ft-os maradványértéket!

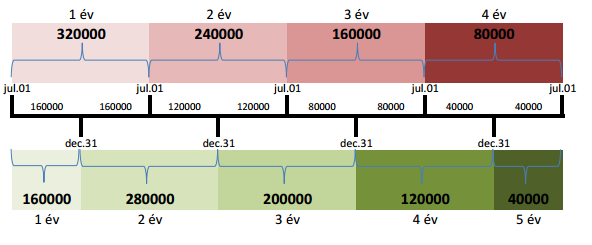

Hogyan módosul az elszámolás, ha a gép üzembe helyezése nem január 1-jén, hanem év közben (legyen VII. 1.) történik? Mielőtt megnézed a megoldást, gondold végig!

Na , akkor most látni fogod, hogy nem úgy van, ahogy gondolod!

A 4 év 5 naptári évet fog érinteni, erre nyilván rájöttél.

Elég lesz csak a táblázat, a bevezető számításokat az előbb már elvégeztük, így tudjuk, hogy mennyi az egyes évek écs-je.

|

| Terv szerinti értékcsökkenés számítása évek száma összege módszerrel év közi üzembehelyzéssel |

|

| Segédlet az időbeli elcsúszáshoz |

1. év: 6 hónappal számolunk: 320 00/12×6=160 000

2. év: itt szokott baj lenni. Ha az előbb, amikor végiggondoltad arra jutottál, hogy fogjuk a 2. évre kiszámolt 240 00-et oszt beírjuk, rosszat gondoltál. Nem-nem. Nem bizony!

A 2. naptári évet ketté kell osztanunk.

– először vennünk kell a 01.01-06.30 közötti 6 hónapot, aminek az értékcsökkenése még a 320 000 Ft-os első tizenkét hónap maradéka. Azért mert a 320 000-es 12 hónapot kettévágta december 31., még nem dobjuk ki a második felét! Vagyis: 320 000/12×6=160 000. Nézd csak meg: tavaly december 31-ig elszámoltunk 160 00-et, és most június 30-ig további 160 000-et. Ez összesen pont az a 320 000, ami az első 12 hónap értékcsökkenéseként megállapítottunk. Tehát ne zavarjon meg az év vége, az csak egy technikai dolog, hogy mindig akkor kell kiszámolnunk, lekönyvelnünk, az értékcsökkenést. Ennek a gépnek 06.30-án volt az 1. szülinapja, ekkor töltötte be a 320 000-es évét.

-másodszor a július 1-től hátralévő 6 hónapra is ki kell számolnunk az écs-t. Ekkor lépünk be a 2. tizenkét hónapba, de abból csak 6 hónapnyi kell az év végéig. Tehát: 07.01-12.31: 240 000/12×6=120 000

Vagyis összefoglalva a 2. év értékcsökkenése: első félévre 160 000, a második félévre 120 000, ez összesen 280 000. Biggyesszük be a táblázatba!

Na, ezt kevesen találják ki maguktól! Ha tetszik, dobj egy lájkot (ha meg nem, akkor meg kettőt!):

3. év: innen már ugyanígy működik, tehát kettéosztjuk az évet (tudod szülinap):

01.01-06.30: 240 000/12×6=120 000

07.01-12.30: 160 000/12×6=80 000

Ez összesen: 200 000

4. év:

01.01-06.30: 160 000/12×6=80 000

07.01-12.30: 80 000/12×6=40 000

Ez összesen: 120 000

5. év: mert, hogy ilyen is van. Emlékszel: szülinap! A 4. év végén csak 3,5 éves volt, ennyi écs-t is számoltunk csak el. A 4. tizenkét hónap vége, tehát amikor betölti a 4. évét csak ez év 07-01-jén lesz. Ekkor kell a még fel nem használt 6 havi amortizációt elszámolni.

Tehát: 01.01-06.30: 80 000/12×6=40 000

Ha most megnézed a táblázatot, elértük a célul kitűzött 200 000 maradványértéket.

Ui: ha tudod, hogy lehetne valami időt ábrázoló rajzot csinálni a magyarázathoz, akkor itt alul a hozzászólások között írd meg! Arra gondolok, hogy kellene egy egyenes, arra minden félévnél és dec. 31-nél húzni keresztbe egy vonalat, odaírni a dátumot. Azután kapcsos zárójellel össze kellene húzni időszakokat…

További bejegyzések a terv szerinti értékcsökkenéssel kapcsolatban:

Értékcsökkenés (elmélet)

Értékcsökkenés (feladat)

Értékcsökkenés lineáris (feladat)

Értékcsökkenés évek száma összege (itt jársz)

Értékcsökkenés szorzószámok módszere (feladat)

Értékcsökkenés teljesítményarányos (feladat)

Értékcsökkenés nettó érték alapján (feladat)

Végre megértettem. :)

Hajrá!

Sziasztok

A maradvanyerteket hogyan kell meghatarozni/kiszamolni?

Elore is koszonom

Szia!

Az életben meg kell saccolni, hogy mennyit fog érni az eszköz a használat végén.

A feladatokban pedig megadják.

Köszi!:)

Szia!

Tudnál segíteni az alábbiban?

Bekerülési érték 202 800 e Ft

Maradványérték 4 800 e Ft

5 év alatt írják le, 2017. március 1-jén veszik használatba

2017.dec.31-én ÉCS (202 800-4 800)/(1+2+3+4+5) * 5 * (10/12) = 55 000 e Ft

2018.dec.31-én hogy fog kinézni a képlet?

(202 800-4 800)/(1+2+3+4+5) * (5 * (2/12) + 4* (10/12)) ?

Köszönöm!

Pontosan

Ez a helyes képlet:

32500= X/15*(5+4/12*3)

Akkor (4X/15)/4 =32 500 000-(5x/15)

4X/15 = 130 000 000-(20x/15

24x/15 = 130 000 000

24x = 1 950 000 000

x = 81 250 000

De nincs erre valami egyszerűbb megoldás? Nekiessünk a vizsgán egyenleteket megoldani? Visszahelyettsítettem,, szerintem jó. Szerinted?

Így van.

Ha kiszámoltad, ellenőrizd is vissza.

Az écs ez év végéig. Vagyis az üzleti év végéig.

Tehát az lenne a jó, hogy (X/15)*5= 1 év écsje + (X/15)*4/12*3 = üzleti év écsje.

Az (X/15)*5 + (X/15)*4/12*3 = 32 500 e Ft. Vagy nem jól gondolom?

Jó irányban haladsz, de a 2. évbe 4 a szorzó.

Azt is tudni kellene, hogy meddig kell az écs.

Szia Norbert!

Ha azt adják meg, hogy az écs: 32 500 e Ft évek száma összege módszer. öt év alatt, és az üzleti évet megelőző év szept 30-án vásárolta, akkor hogyan számolok? Úgy hogy (X/15)*5 = első évi écs, de nekem 15 hónap kell.

(X/15)*5/12*15? Vagyis a második évben már *4 nek kell lennie nem? Köszönöm a segítséget Éva

Yesz!

ha a gép üzembe helyezése pl 09 10.-n történik, az écs-t pedig névente számoljuk el, akkor az adott időszak 09.10-12.10-ig számolandó?

Ilyen feladatoknál nem kell levezetni az évenkénti écs-t táblázatban.

Ennyi elég: 6 500-500/4×2,5

Úgy szól a feladat, hogy egy esztergagépnek a maradványértéke 6.500.000 Ft, használati idő 4év. A gép maradványértéke 500.000 Ft, jelenleg 2,5 éves! ugyan ilyen táblázatos formában csináltam a feladatot és szerintem a nettó érték 2.500.000 Ft! Ez lehetséges

Örülök ha a kollégák is felhasználják az anyagaimat!

A 2,5 évet pontosítsd!

Az iskolában mi is pontosan ezzel a példával tanultuk! Viszont lenne egy olyan kérdésem, hogy ha 2,5 év van akkor hogyan változnak az adatok?

Nagyon hasznos és logikusan felépített! Végre már értem a logikáját! Nagyon szépen köszönöm!

Érthető, nagyszerű! Köszönöm! Sok sikert az oldalhoz.

Végre megértettem :) köszönöm!