Kérem szépen, itten plágium fog történni!

Az eredeti mesét írta Havass Norbert

Forrás: http://www.szamvitelnavigator.hu/2013/03/vezetoi-szamvitel-elsodleges-5.html

Ha csak 5-ös számlaosztályban könyvelünk (tehát nem használjuk a 6/7-es számlaosztályt) akkor a saját termelésű készletek (befejezetlen-, félkész- és késztermék) ellenszámlája MIN-DIG!!! az STKÁV.

|

| A saját termelésű készletek ellenszámlája mindig az STKÁV |

Vagyis a készletre vételnél, ahol nő a készlet (E+=T):

T231 Befejezetlen, 235 Félkész, 251 Késztermék K 581 STKÁV

A készletcsökkenéseknél (E-=K), teljesen mindegy, hogy melyikről van szó:

T581 STKÁV K231 Befejezetlen, 235 Félkész, 251 Késztermék

Ha ezt megjegyzed, akkor tudod az alapszintet. Ha a haladó szeretnél lenni, akkor azonban meg is kell értened.

Ha először jársz itt, engedd meg, hogy segítsek a tanulásban.

A honlap az alapoktól indulva tematikusan tartalmazza a tananyag jelentős részét.

Ha pénzügyi-számviteli ügyintéző képzésre jársz, akkor ide kattints, ha pedig mérlegképes könyvelő képzésen veszel részt, akkor ide, a tartalomjegyzék eléréséhez. Miután kattintottál, a megnyíló oldalon haladj sorban fentről lefelé.

Mese az öreg cukrászról és a könyvelőjéről

Többször olvasd el, ízlelgesd minden mondatát, elmélkedj rajta!

Egyszer volt, hol nem volt, volt egyszer egy öreg cukrászmester. Dolgosan élte napjait, mindenki tudta róla, hogy a város legfinomabb süteményeit készíti. Poldi bácsit különösen a gyerekek szerették, mert aki ötöst kapott az iskolában, az aznap ingyen választhatott egy süteményt.

Így volt ez Szilveszter napján is. Nagy pelyhekben, halkan hullott a hó. Poldi bácsi egész álló nap dolgozott, finomabbnál finomabb sütik sültek a kicsiny műhelyben. A nap vége felé Poldi bácsi nekilátott kedvenc süteményének: ez a kókuszgolyó volt. Elővette a nagy lábast, beletette a hozzávalókat, majd masszává formázta. Közben felnézett a műhely falán lévő száz éves bimbammos óraára és látta, hogy elérkezett a munkanap vége. Sebaj – gondolta – beteszem a masszát a hűtőbe, és másnap reggel folytatom. Így is tett, majd a sűrűn hulló hóban óvatosan elindult családjához megünnepelni az újévet. Út közben még betért Bagamér bácsihoz.

Bagamér bá` Poldi bácsi gyermekkori osztálytársa volt, aki több mint 40 éve könyvelte a kis cukrászműhely számlaforgalmát. Kövérkés, erősen kopaszodó, alacsony, magányos agglegény, kissé lógó, kopott szürke öltönyben, mindig fényesre suvickolt cipőben. A gyerekek gyakran kinevették furcsa járása miatt.

A két barát beszélgetett fél órát, majd az öreg cukrász hazaindult. Miután Bagamér bá’ magára maradt, eltűnődött és ezt gondolta: gyorsan befejezem Poldi műhelyének könyvelését! És még aznap este – miközben a kis városban rajta kívül mindenki társaságban ünnepelte a szilvesztert – szorgosan lekönyvelte “záró befejezetlen termékként” a begyúrt, de el nem készült kókuszmasszát.

Az ünnep meghitten telt, de Poldi bácsi korán lefeküdt. Tudta, hogy másnap reggel a másnaposan, égő gyomorral hazatartó emberek be fognak térni a kis üzletbe egy-egy finom süteményre.

T581 STKÁV K 23 Befejezetlen termék (1. Nyitó befejezetlen kivezetése)

AZ ÖSSZEFOGLALÁST MEGTALÁLOD A LAP ALJÁN!

A cukrászmester ezután rakott a masszához még egy kis kakaóport, egy kevés rumot, majd megsöndörgette a kókuszreszelékben. A végén kisütötte.

Ezek a termeléssel kapcsolatban felmerülő költségek! – csapott a homlokára, és neki is látott a kontírozásnak.

T51-57 Költségnemek K1-4 Eszközök-források,

(Ha Téged nem Havass Tanár Úr tanított, nem csoda, hogy ezt nem érted. No, nem baj! Olvasd csak el ennek a bejegyzésnek az elejét!)

A mester tehát megízesítette, meggyúrta és kisütötte a golyókat. Csendesen csilingelt a kemence azt jelezvén, hogy elkészült a kókuszos finomság. Az öreg cukrász odalépett és kivette a tálcányi friss kókuszgolyót, majd a segédje azon melegében kitette a kicsiny üzlet pultjára, a betérő vásárlók örömére.

T25 Késztermék K581 STKÁV (3. Késztermék készletre vétele)

Bagamér bá’ azt tanulta, hogy a káreseményt, hiányt, selejtet és a megsemmisülést a térítés nélküli átadást a 86-os egyéb ráfordításra, az apportot a 3T Technikai számlára kell kivezetni.

És ez előbb nem ezt tette, hanem az 581 STKÁV-ra könyvelt, mert azt is tudta, ha saját termelésű készletet könyvel, akkor nincs más választása.

2. Betartottuk a szabályt: minden saját termelésű készlet az STKÁV-val szemben könyvelendő

3. Átkerült a törvény által előírt 86, 3T-ra

4. Szegény SEEAÉ úgy kerül a történetbe, mint Pilátus a Credo-ba. Annyi a szerepe, hogy megakadályozza a készletcsökkenés értékének duplikált elszámolását az eredménkimutatásban (mert az 581 és és 86, 3T is T oldalon van, így duplán csökkentené az eredményt), azzal, hogy a 581 STKÁV T oldalára kötelezően kivezetett készletcsökkenést az 582 SEEAÉ a K oldalon semlegesíti.)

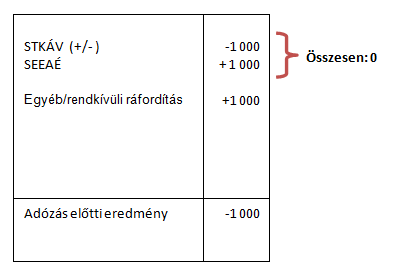

Nézzük meg egy 1 000 Ft-os késztermék csökkenésének hatásait az eredménykimutatásban:

T 581 K25 1 000

T86/3T K582 1 000

|

| Eredménykimutatás |

Álljunk itt meg egy picit!

-Ezután már csak egy dolgot kell tennem, ki kell vonnom az év közben elkészült és készletre vett kókuszgolyók értékét, és ami megmaradt, az lesz a záró befejezetlen értéke.”

Záró befejezetlen termelés értéke:

Nyitó befejezetlen termelés értéke

+ Közvetlen költségek (csak azok amelyek kifejezetten a kókuszgolyó előállítása miatt merültek fel)

– Késztermék önköltsége

= Záró befejezetlen termelés

(A példáknál sokszor a késztermék értékét kell kiszámolni úgy, hogy a záró befejezetlen értékét adják meg. Ekkor a képlet így néz ki:

Nyitó befejezetlen termelés értéke

+ Közvetlen költségek (csak azok amelyek kifejezetten a kókuszgolyó előállítása miatt merültek fel)

– Záró befejezetlen termelés

= Késztermék önköltsége)

T493 Adózott eredmény elszámolási számla K811-831 Költségnemek

") |

| Saját termelésű készletek könyvelése csak 5-ös számlaosztályban (STKÁV) |

Itt folytasd: Saját termelésű készletek könyvelése csak 5-ös számlaosztályban (egyszerű feladat)

Kedves Norbert!

Nagyon szeretem a példáit!:) Érdekes, egyértelmű, jól szemléltet!

További jó munkát kívánok!

Anett

Köszönöm :)

Nagyon érthető , jó!

Köszönjük!

Kedves Tanár úr!

A kókuszgolyót nem kell sütni!

Köszönöm, már mások is jelezték a szakmaiatlanságot.

Azt csak göngyölgetni kell.

Viszont a kókuszkockát mindenképpen sütjük.

Tisztelt Havass tanár úr!

12 éve végeztem a mérlegképest a BGE-n, szuoer számvitel tanárom volt /Havass Norbert :-) / Most diplomás képzésre járok, és meggyűlt a bajom a vezetői számvitellel (STKÁV, SEEÁÉ, 6-os 7-es számlaosztály – pedig már tanultam, de nem használtam… Drága Poldi bácsinak kköszönöm a szemléltetést! :-)

Kedves Tünde!

Poldi bácsival köszönjük a visszajelzést! :)

Éppen ott jársz.

Kedves Norbert,

Hányadik leckében találom meg az STKÁV anyagot? Csak vásárolt készletek címűt láttam….

Köszönöm, Nóra

Egészségedre!

Kedves Norbert!

Már hónapok óta rágom át magam ezen a honlapon, mert egy főiskolai vizsgára készülök távoktatásos módszerrel, de még ennyire érthető, és kezelhető anyagsorozatot nem találtam, mint ez. Hálás köszönet az egész anyagért ami fent van elérhető módon, és ezért az anyagrészért külön köszönetet érdemel. Nagyon szuper! Bár lassan haladok a gyerekek mellett de haladok, és ez nekem sokat jelent. Még egyszer KÖSZÖNET érte.

Nem értem a kérdést

Az összefoglalás 4-es pontjánál a késztermék készletcsökkenés nem 581-582 véletlenül?

Köszi!

B. Zsuzsa

Nem baj.

-együtt mozog, de a nyitó és záró különbözete van rajta (állomány változás)

-igen, de más is lehet még a SEEAÉ-n. Nézd meg a törvényben

Nem baj, hogy annyit kérdezek? Mert eszembe jutott még egy. Ezeket jól értettem meg?:

– Az STKÁV párhuzamosan mozog a saját termelésű készleteimmel, tehát a 23. és 25. összege van rajta.

– Az SEEAÉ egyrészt a saját kivitelezésű beruházásaim értékét tartalmazza, másrészt az STKÁV korrekcióját is, ha a saját termelésű készletemen hiány, veszteség van.

Jók? Köszi mindent!

Önmagában semmi értelmeset. Korrekciós számla. Viszont ha nem lenne, torz lenne az eredménykimutatás.

Akkor úgy kérdeznem inkább, hogy mit mutat meg az SEEAÉ egyenlege? (Amiket írtál azt értettem, amit kérdeztem, az inkább technikai kérdés.) Köszi!

Nem írtam olyat, hogy nő vagy csökken.

Olvasd el még néhányszor, szerintem meg fogod találni a kérdéseidre a választ. Leírtam mindent amit tudni kell.

Szia! Nagyon szuper ez a tanmese! :-)

A kérdésem csak az lenne, hogy miért épp az SEEAÉ számlát használjuk az STKÁV párjaként a 86 ill. 88-as készletcsökkenésekhez?

Ha mindkettő csak korrekciós számla, miért kell ilyenkor különbséget tenni köztük, hogy melyik csökken, melyik nő?

És miért nem lehet pl. a készletcsökkenést egy az egyben elszámolni 86, 88-cal szemben, ha nincs szükség korrekcióra? (Vagy pl. STKÁV-n keresztül átvezetni ráfordításra?)

Szóval tartalmilag miért kell SEEAÉ-t is bevonni? Mi a jelentősége, hogy mi van SEEAÉ-n, ill. STKÁV-n a korrekciós hatáson kívül?

Köszi szépen!